Ein gutes Investment Memo entscheidet selten allein, aber es entscheidet oft schneller. Es bringt Research, Bauchgefühl und Risiken in eine Form, die ein Investment Committee (IC) sauber prüfen kann. Gleichzeitig ist es ein internes Dokument: Es muss nicht „verkaufen“, sondern klar machen, warum ein Deal (nicht) passt, welche Annahmen dahinterliegen und was noch offen ist.

In diesem Guide finden Sie eine praxiserprobte Struktur, ein Copy‑Paste Template und kurze Beispielpassagen, speziell für Early-Stage Startups (Pre‑Seed bis Series A).

Was ist ein Investment Memo (und wofür wird es genutzt)?

Ein Investment Memo ist die standardisierte Entscheidungsgrundlage für ein Investment. Je nach Fonds heißt es auch IC Memo, Deal Memo oder Investment Note. Typische Zwecke:

- Eine einheitliche Faktenlage für Partner:innen, Analyst:innen und Investment Committee schaffen

- Hypothesen dokumentieren (und später überprüfen): Marktgröße, Unit Economics, Team-Fit, Risiken

- Due-Diligence-Ergebnisse bündeln (Commercial, Product, Tech, Legal, Financial)

- Entscheidung und Bedingungen festhalten: Ticket, Runde, Terms, Meilensteine, Follow-on-Plan

Wichtig: Ein Memo ist nicht identisch mit einem Pitch Deck. Das Deck optimiert auf Narrative und Aufmerksamkeit. Das Memo optimiert auf Prüfbarkeit, Vergleichbarkeit und Verantwortlichkeit.

Die goldenen Regeln: Was ein IC wirklich lesen will

Bevor wir zur Struktur gehen, drei Regeln, die in fast jedem IC gelten:

1) Anfang = Ergebnis

Die ersten 10 Zeilen entscheiden, ob der Rest Aufmerksamkeit bekommt. Stelle daher am Anfang klar:

- Was wird empfohlen (Ja/Nein/Weiter prüfen)?

- Warum jetzt?

- Was muss stimmen, damit es ein gutes Investment ist?

2) Jede Zahl braucht eine Quelle oder eine Annahme

Frühphasen-Memos sind voller Unsicherheit. Das ist okay, wenn du transparent bist:

- Quelle: öffentlich, Datenraum, Interview, Datenanbieter

- Annahme: sauber benannt (z.B. Conversion, ARPA, Bruttomarge)

- Confidence: hoch/mittel/niedrig

3) Risiken nicht verstecken, sondern handhabbar machen

Risiken sind kein Makel, solange du sie strukturierst: Was ist das Risiko, wie testest du es, wie mitigierst du es, was ist das Downside-Szenario?

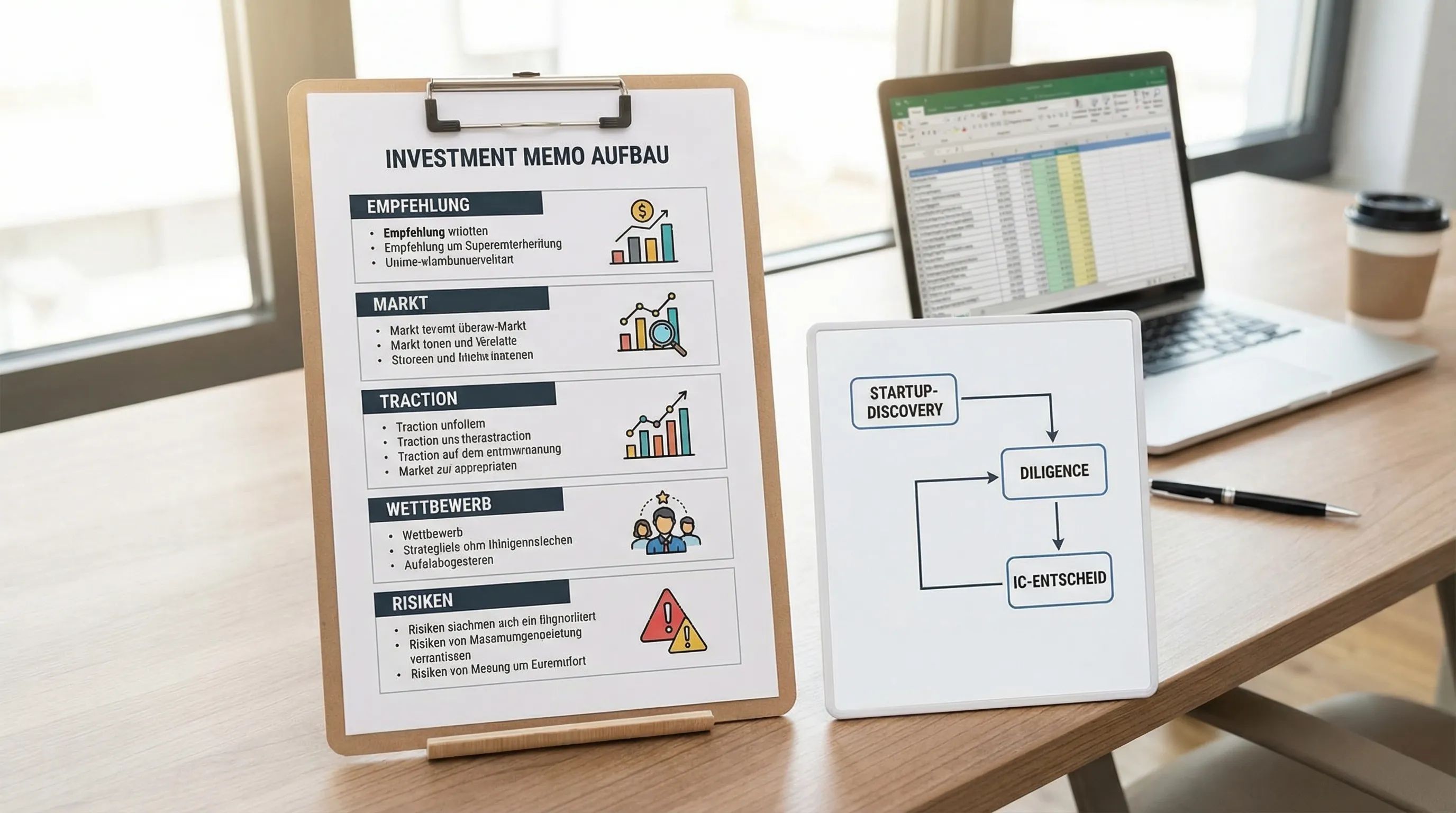

Investment Memo Struktur: Bewährte Gliederung (mit Inhalt je Abschnitt)

Die folgende Struktur funktioniert in den meisten VC- und Corporate-VC-Setups. Passe die Tiefe je Stage an.

| Abschnitt | Ziel | Was rein muss (Minimum) |

|---|---|---|

| 1. Empfehlung (Decision) | Entscheidung schnell prüfbar machen | Ticket, Runde, Ownership-Ziel, klare „Why“ in 3 bullets, Open Questions |

| 2. Company Snapshot | Kontext schaffen | Gründung, Sitz, Rechtsform (falls relevant), Produkt, Pricing-Ansatz, KPIs |

| 3. Problem & Kunde | Bedarf validieren | ICP, Pain, Alternativen heute, Dringlichkeit, Buying Center |

| 4. Lösung & Produkt | Differenzierung prüfen | Kern-Workflow, Moat-Hypothese, Implementierung, Risiken (z.B. Regulatorik) |

| 5. Markt & Timing | „Big enough“ + Timing | Marktdefinition, Segmente, Treiber, Bottom-up-Ansatz, Gegenargumente |

| 6. Traction & Proof | Signal vs Noise | Wachstum, Retention, Pipeline, Deal Cycles, Logos (falls erlaubt), Cohorts |

| 7. Business Model & Unit Economics | Wirtschaftlichkeit | Pricing, COGS, Gross Margin, CAC, Payback, LTV-Logik (mit Unsicherheit) |

| 8. Wettbewerb & Positionierung | Realistische Alternative | Wettbewerbslandschaft, „why win“, Differenzierung, Switching Costs |

| 9. Go-to-Market | Reproduzierbarkeit | Kanalstrategie, Sales Motion, Partnerships, Expansion, Risiken |

| 10. Team | Execution-Fit | Gründer:innen, relevante Track Records, Hiring Plan, Team Gaps |

| 11. Deal Terms & Valuation | Preis und Struktur | Pre/Post, Instrument (Equity/SAFE/Note), Pro-rata, Governance |

| 12. Risiken & Mitigation | Downside verstehen | Top 5 Risiken, Tests, Meilensteine, Kill Criteria |

| 13. Diligence Status | Was ist geprüft? | Completed, In progress, Needed, Owner, Deadline |

| 14. Appendix | Belege | KPI-Tabellen, Interview-Notizen, Markt-Notes, Screenshots |

Template: Investment Memo zum Kopieren (Deutsch)

Bevor Sie ein Investment Memo schreiben: → VC Scorecard für initiales Screening

Nutze das als Copy-Paste-Grundgerüst.

1) Empfehlung (Decision)

Empfehlung: (Invest / Pass / Continue)

Proposed Investment: (Ticket, Runde, Instrument)

Ownership-Ziel: (z.B. 8–12 Prozent, falls relevant)

Warum jetzt (3 Sätze): (Timing, Momentum, Runde-Logik)

Investment Thesis (max. 5 bullets):

- (These 1, z.B. Markt-Treiber)

- (These 2, z.B. Distribution Advantage)

- (These 3, z.B. Team-Fit)

Open Questions (max. 5): (Was muss bis IC/Signing geklärt sein?)

2) Company Snapshot

Company:

- Name, Gründungsjahr, HQ

- Produkt in 1 Satz

- Stage (Pre‑Seed/Seed/Series A)

Kernmetriken: (je nach Modell)

- Umsatz/ARR/MRR:

- Wachstum (MoM/YoY):

- Gross Margin (falls bekannt):

- Retention (Logo/NRR, falls relevant):

- Pipeline / Sales Cycle:

3) Problem & Kunde

ICP: (Industrie, Rolle, Firmengröße)

Problem: (Was kostet es heute? Zeit, Geld, Risiko)

Aktuelle Lösungen: (Spreadsheet, Agency, Legacy Tool, Inhouse)

Kaufkriterium: (Warum wird gekauft? Was triggert den Deal?)

4) Lösung & Produkt

Produkt-Workflow: (3–5 Schritte)

Differenzierung: (Daten, Distribution, UX, Compliance, Performance)

Moat-Hypothese: (Netzwerkeffekte, Datenvorsprung, Integrationen, Switching Costs)

5) Markt & Timing

Marktdefinition: (Was zählt dazu, was nicht?)

TAM/SAM/SOM: (mit Methode, ideal bottom-up)

Timing-Treiber: (Regulierung, Tech-Shift, Budget-Shifts)

Gegenargumente: (Warum könnte der Markt doch kleiner/langsamer sein?)

6) Traction & Proof

Kundenbeispiele: (2–3, anonymisiert falls nötig)

Retention & Nutzung: (Cohorts, Aktivität, Renewal-Indikatoren)

Pipeline: (Lead Sources, Conversion, Sales Cycle)

7) Business Model & Unit Economics

Pricing: (Seat/Usage/Value-based)

COGS & Gross Margin: (Annahmen transparent)

CAC & Payback: (heute vs Ziel)

Unit Economics Fazit: (Was muss sich verbessern, um skalierbar zu sein?)

8) Wettbewerb & Positionierung

Direkte Wettbewerber:

Indirekte Alternativen:

Warum gewinnt das Team: (Positionierung, Vertrieb, Produktvorteil)

9) Go-to-Market

Motion: (PLG, Sales-led, Channel)

Kanal-Fokus nächste 2 Quartale:

Haupt-Risiko im GTM: (z.B. lange Sales Cycles, Budgets, Compliance)

10) Team

Founder-Market-Fit: (Belege, z.B. Domain-Expertise)

Hiring Plan: (kritische Rollen)

Red Flags / Gaps: (und Plan)

11) Deal Terms & Valuation

Runde: (Size, Lead, Co‑Investors)

Valuation: (Pre/Post, Vergleichbarkeit)

Terms: (Liquidation, Board, Pro-rata, Info Rights)

12) Risiken & Mitigation

Top Risiken (5): (Risiko, Impact, Wahrscheinlichkeit, Test)

Kill Criteria: (Wann würden wir stoppen?)

13) Diligence Status

Completed:

In progress:

Needed:

14) Appendix

(Charts, KPI-Tabellen, Notizen, Quellen)

Tipp: Nutzen Sie diese ChatGPT-Prompts für Investment Memos .

Beispielpassagen: So klingt ein starkes Memo (kurz und konkret)

Die folgenden Beispiele sind bewusst kurz, damit du sie adaptieren kannst.

Beispiel: Empfehlung (Decision)

Empfehlung: Invest (Seed). Ticket: 1,5 Mio. EUR für ca. 10 Prozent Ownership.

Warum jetzt: Das Team zeigt frühe, wiederholbare Demand-Signale in einem Segment mit klarer Budgetverantwortung. Die Runde schließt in 3 Wochen, ein späterer Einstieg würde voraussichtlich zu höherer Bewertung und geringerem Einfluss auf Terms führen.

Open Questions: (1) Referenzen zu zwei Enterprise-Kunden, (2) Validierung der Bruttomarge bei Skalierung, (3) rechtliche Prüfung der Datenverarbeitung.

Beispiel: Markt (Bottom-up statt Buzzwords)

Das initiale Zielsegment sind 6.000 Unternehmen im DACH‑Raum mit 200 bis 2.000 Mitarbeitenden in regulierten Industrien. Bei einem erwarteten Durchschnittspreis von 18.000 EUR/Jahr ergibt sich ein SAM von ca. 108 Mio. EUR/Jahr. Der globale TAM ist größer, aber die Go-to-Market-These ist zunächst regional fokussiert.

Beispiel: Risiken (handhabbar formuliert)

Risiko: Sales Cycle wird länger als geplant (Procurement + Compliance).

Test/Signal: In den nächsten 8 Wochen müssen 3 Deals mit klaren Next Steps in Procurement (inkl. Security Review) dokumentiert sein.

Mitigation: Packaging eines „Compliance-first“ Angebots, frühzeitige Security-Doku, Priorisierung von Segmenten mit standardisierten Vendor-Prozessen.

Beispiel für ein reales Investment Memo stammt von Social Capital und wurde auf LinkedIn geteilt.

Wie lang sollte ein Investment Memo sein?

Die optimale Länge hängt weniger vom Stage und mehr vom Reifegrad der Diligence ab.

| Stage | Typische Memo-Länge | Schwerpunkt |

|---|---|---|

| Pre‑Seed | 2–4 Seiten | Team, Problem, Markt-Timing, frühe Signale, klare Experimente |

| Seed | 4–8 Seiten | Traction-Qualität, GTM-These, Wettbewerbsposition, Pricing-Logik |

| Series A | 8–15 Seiten | Reproduzierbarkeit, Unit Economics, Cohorts, Scalability, Org-Plan |

Wenn Sie mehr als 15 Seiten brauchst, ist es oft ein Zeichen, dass die Kernthese noch nicht scharf genug ist oder dass Appendix-Material in den Hauptteil gerutscht ist.

Typische Fehler beim Investment Memo (und wie du sie vermeidest)

Zu viel TAM, zu wenig Kaufgrund

Ein großer Markt ist kein Kaufgrund. Schreibe explizit, wer kauft, warum jetzt und welcher Trigger die Budgetfreigabe auslöst.

Zahlen ohne Kontext

„100 Prozent Wachstum“ ist wertlos ohne Basis, Zeitraum und Kanal-Mix. Ergänze immer: Zeitraum, absolute Werte, Quelle, Einmal-Effekte.

Wettbewerb nur als Logo-Wand

Vergleiche nicht nur Features. Vergleiche:

- Einführungsaufwand (Time-to-Value)

- Risiko (Compliance, Integrationen)

- Switching Costs

- Distribution (Partnerschaften, bestehende Kanäle)

Keine „Kill Criteria“

Ein gutes Memo sagt auch, wann man aufhört. Das schützt Zeit, Reputation und Fokus.

So hilft dir KI beim Schreiben eines besseren Investment Memos (ohne Halluzinationen)

KI kann Recherche und Struktur massiv beschleunigen, solange du sie als Analyst:in steuerst und Fakten sauber belegst. Ein sinnvoller Workflow sieht so aus:

- Discovery und Longlist: Kandidaten über Signale finden, statt nur über Inbound.

- Mapping und Wettbewerbsbild: Landscape-Übersichten bauen, um Positionierung zu prüfen.

- Evidence sammeln: Alternative Datenpunkte, Hiring-Signale, Produkt-Updates, Kundenhinweise.

- Memo schreiben: Narrative und Argumente formulieren, aber Zahlen nur übernehmen, wenn Quelle/Annahme dokumentiert ist.

Researchly ist dafür gebaut, Teams bei genau diesen Schritten zu unterstützen: mit AI-driven Startup Discovery, Custom Signal Feeds, Competitor Sourcing, Market Mapping via NLP, Founder Ranking, automatisierten Workflows, täglichen Daten-Refreshes, CRM-Integrationen und präzisen Suchfiltern. Das ersetzt keine Investmententscheidung, verkürzt aber die Zeit bis zur belastbaren Entscheidungsgrundlage.

Investment Memos schneller und fundierter erstellen mit Researchly

Wenn du regelmäßig Investment Memos schreibst, ist die meiste Zeit nicht das Schreiben, sondern das Sourcing, Verifizieren und Einordnen. Researchly unterstützt VC-Teams, Angels, Research und BD dabei, frühphasige Startups über Signale zu entdecken, Wettbewerber systematisch zu sourcen und Märkte per NLP zu mappen, mit täglichen Daten-Updates und CRM-Integration.

Wenn du sehen willst, wie du deine Memo-Pipeline beschleunigst, schau dir Researchly an: Researchly Discover and Analyse Startups.