Von Artificial Intelligence zu Artificial Judgement: Die Service-Welle verändert alles

2013 schrieb das HBR, die Beratung stehe an der Schwelle zur Disruption (Consulting on the Cusp of Disruption). 2025 griff das Wall Street Journal dieselbe Linie wieder auf (McKinsey, Consulting Firms and AI Strategy). Diesmal aber mit einem etwas schärferen Ton in einem Interview mit einem McKinsey C-Level: "AI Is Coming for the Consultants. Inside McKinsey, ‘This Is Existential."

Die These war ähnlich, aber die Dynamik ist heute eine andere.

Vor zehn Jahren war die Disruption in weiten Teilen hausgemacht. McKinsey hat 2007 mit McKinsey Solutions selbst angefangen, Leistungen zu entbündeln und Software plus Analytics als skalierbare Wissensprodukte neben das klassische Projektgeschäft zu stellen. Die Gefahr kam also primär von innen: aus dem eigenen Versuch, judgement-basierte Beratung in wiederholbare Produkte zu übersetzen.

Heute kommt der Druck von außen. AI-native Startups bauen Outcome-Produkte, die komplette Aufgabenpakete aus Beratungsmandaten herauslösen und direkt an den Endkunden verkaufen. Genau darüber habe ich bei Linz Connects gesprochen: warum diese Welle anders ist und was sie für Dienstleister, Berater*Innen und Agenturen bedeutet.

Disruiere nicht die Bank. Disruiere Banking.

Der entscheidende Denkfehler bei Disruption: Man fokussiert sich auf den gesamten Anbieter und nicht auf einzelne Produkte oder Features. Neobanken wie N26 haben es vorgemacht. Sie griffen die Banken nicht frontal an, sondern betrieben unbundling. Einzelne Bankingprodukte wie Girokonto oder Kredite wurden in eigenständige Start-ups herausentwickelt.

Das gleiche passiert nun auch mit Dienstleistern. TurboTax hat es vorgemacht. Nicht den Steuerberater ersetzt, sondern die Steuererklärung. Und genau dieses Muster wiederholt sich jetzt in dutzenden Branchen, nur mit einem neuen Katalysator: Agentic AI.

Die drei Wellen der Service-Disruption

Die Disruption von Dienstleistungen passiert nicht auf einen Schlag. Sie verläuft in drei Wellen, und jede verschiebt den Wert weiter weg vom Anbieter und hin zum Kunden.

Die Disruption von Dienstleistungen passiert nicht auf einen Schlag. Sie verläuft in drei Wellen, und jede verschiebt den Wert weiter weg vom Anbieter und hin zum Kunden.

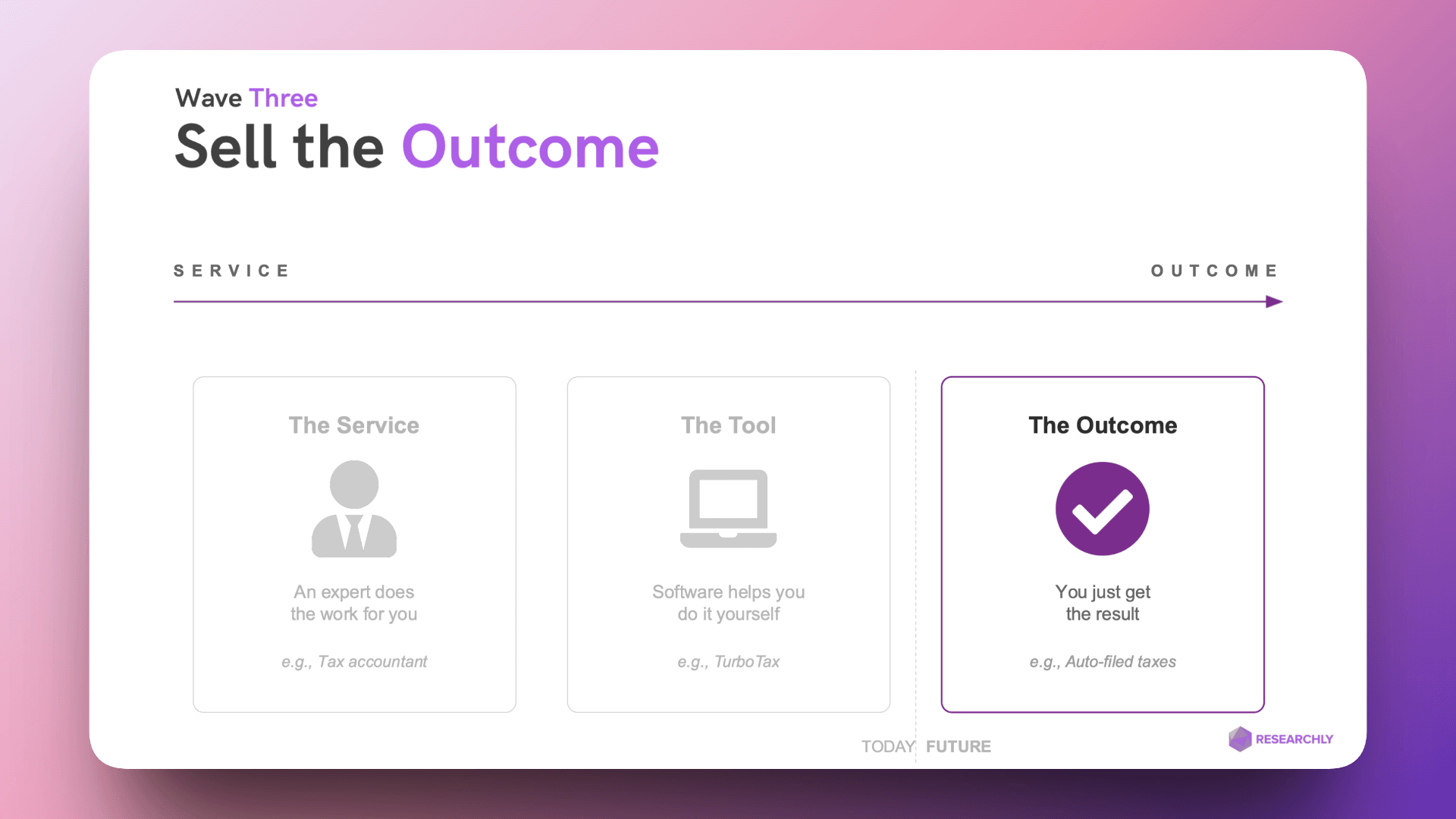

Welle 1: Sell the Service. Ein Experte erledigt die Arbeit für dich. Du zahlst für seine Zeit und seine Erfahrung. Beispiel: Du beauftragst einen Steuerberater, der deine Steuererklärung macht. Das Modell funktioniert, skaliert aber nicht, weil die Kapazität an Menschen gekoppelt ist.

Welle 2: Sell the Tool. Software hilft dir, die Arbeit selbst zu erledigen. Der Experte ist optional, die Software übernimmt den strukturierten Teil. Beispiel: TurboTax führt dich durch die Steuererklärung. Du machst es selbst, aber schneller und mit weniger Fehlern. Die Marge steigt, die Skalierung funktioniert, aber der Kunde macht immer noch die Arbeit.

Welle 3: Sell the Outcome. Du bekommst das Ergebnis. Kein Experte, kein Tool, kein Eigenaufwand. Beispiel: Deine Steuererklärung wird automatisch eingereicht. Du hast nichts gemacht, außer zuzustimmen.

Die meisten AI-Unternehmen stecken noch in Welle 2. Sie bauen Tools, die Profis produktiver machen. Harvey hilft Anwälten, schneller zu arbeiten. Rogo hilft Investmentbankern, schneller zu analysieren. Der Profi bleibt der Kunde, das Tool macht ihn effizienter.

Die dritte Welle ist anders. Hier verschwindet der Profi als Zwischeninstanz. Das Unternehmen, das einen NDA-Vertrag braucht, geht nicht mehr zur Kanzlei. Es geht zu einem AI-Service, der den Vertrag in Minuten liefert. Fertig, geprüft, verwendbar.

Julien Bek von Sequoia Capital hat diese Verschiebung auf den Punkt gebracht: "The next $1T company will be a software company masquerading as a services firm." Nicht eine Software-Firma, die Tools an Dienstleister verkauft. Eine Software-Firma, die so tut, als wäre sie ein Dienstleister, und das Ergebnis direkt verkauft.

Intelligence vs. Judgement: Der eigentliche Bruch

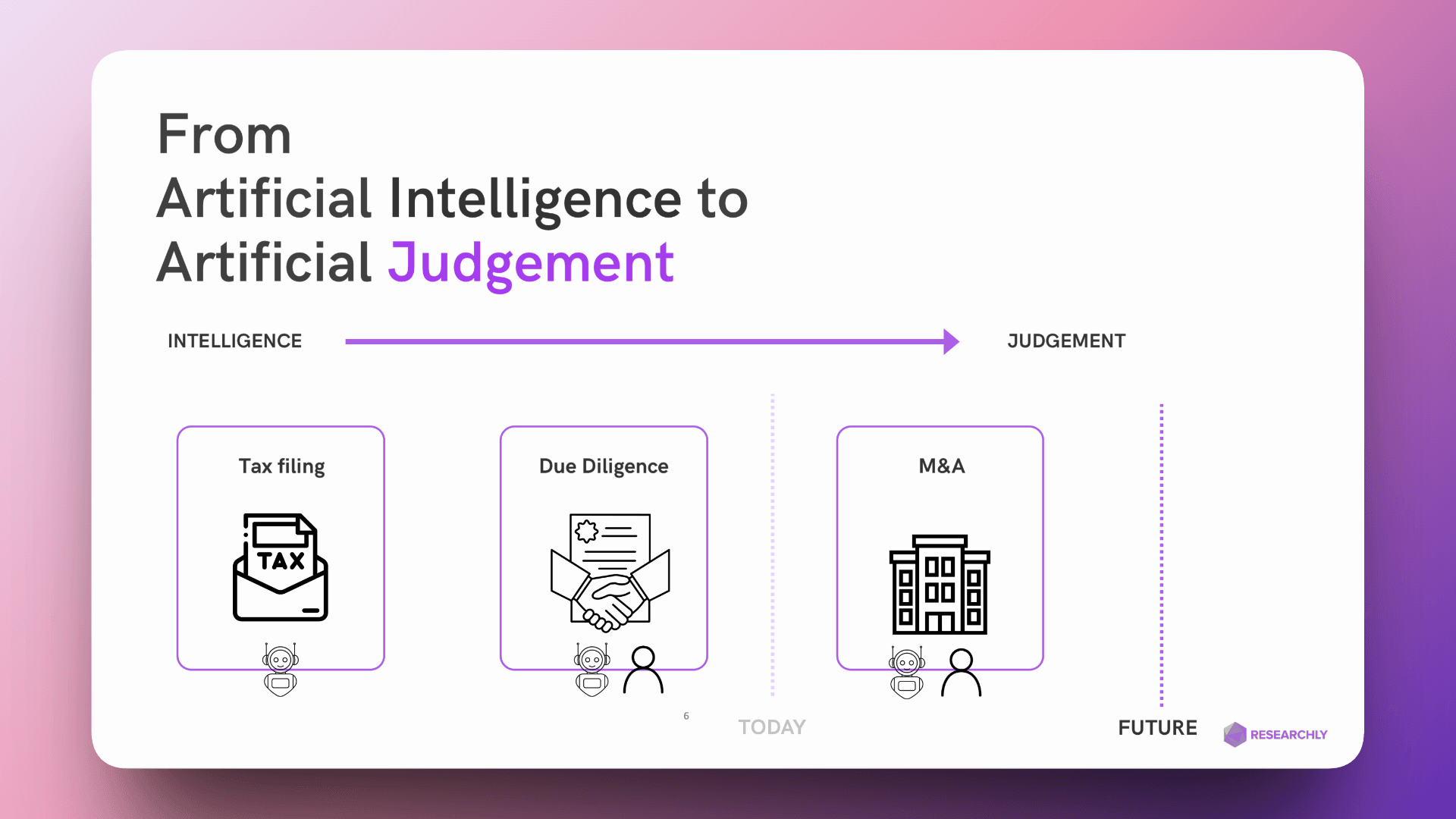

Warum passiert das gerade jetzt? Weil AI eine Schwelle überschritten hat. Um zu verstehen, welche, muss man eine Unterscheidung sauber machen, die in der Debatte fast immer fehlt: Intelligence vs. Judgement.

Warum passiert das gerade jetzt? Weil AI eine Schwelle überschritten hat. Um zu verstehen, welche, muss man eine Unterscheidung sauber machen, die in der Debatte fast immer fehlt: Intelligence vs. Judgement.

Intelligence ist regelbasiertes Verarbeiten. Code schreiben, Verträge analysieren, Bilanzen zusammenfassen. Die Regeln sind komplex, aber es sind Regeln. AI kann das heute besser als die meisten Menschen.

Judgement ist etwas anderes. Es ist Urteilskraft, aufgebaut auf Erfahrung, Intuition und Instinkt. Entscheiden, welches Feature als nächstes gebaut wird. Einschätzen, ob ein M&A-Target kulturell passt. Beurteilen, ob ein Revenue-Modell plausibel ist. Wissen, wann man einen Deal nicht machen sollte, obwohl alle Zahlen stimmen.

Software Engineering zeigt, wo diese Grenze heute liegt. Laut Sequoia werden bei Cursor inzwischen mehr Tasks von AI-Agenten gestartet als von Menschen. Software Engineering macht über die Hälfte der gesamten professionellen AI-Nutzung aus, jede andere Berufsgruppe liegt im einstelligen Bereich. Programmieren ist überwiegend Intelligence. Das macht es zum Vorreiter, aber auch zur Vorlage für jede andere Branche.

Heute liegt die Grenze ungefähr so: Alles, was stark intelligence-lastig ist, kann automatisiert werden, von Steuererklärungen über Vertragsanalysen bis zu Code Reviews und Due-Diligence-Checklisten. Je höher der Intelligence-Anteil einer Tätigkeit, desto schneller übernimmt AI.

Und diese Grenze bleibt nicht stabil, sie verschiebt sich laufend.

Was heute noch Judgement ist, wird morgen Intelligence. AI hat keine Intuition. Aber AI-Systeme lernen über geschlossene Feedbackschleifen, was gutes Judgement in ihrem Bereich aussieht. Jeder abgeschlossene Fall trainiert das System. Jede Entscheidung, die sich als richtig oder falsch herausstellt, wird zum Signal. Mit genug Daten wird aus Erfahrung Mustererkennung. Und Mustererkennung ist Intelligence.

Das ist die Bewegung von Artificial Intelligence zu Artificial Judgement.

Warum Sequoia und Y Combinator auf Services setzen

Die Investmentthese der größten Tech-Investoren hat sich in den letzten zwölf Monaten verschoben. Weg von "Bau ein Tool, das Profis produktiver macht." Hin zu: "Bau eine Firma, die die Arbeit selbst erledigt."

Sequoia Capital hat das im März 2026 in einem Essay klar formuliert: Für jeden Dollar, der für Software ausgegeben wird, werden sechs Dollar für Dienstleistungen ausgegeben. Das gesamte adressierbare Marktvolumen für AI-Autopiloten ist nicht der Software-Markt. Es ist der gesamte Arbeitsmarkt einer Kategorie.

Die Logik dahinter: Wenn du das Tool verkaufst, bist du in einem Rennen gegen das nächste Modell-Upgrade. Jede bessere Version von Claude oder GPT macht dein Produkt austauschbarer. Aber wenn du die Arbeit verkaufst, macht jede Modell-Verbesserung deinen Service schneller, billiger und schwerer zu replizieren.

Y Combinator hat in seinem Spring 2026 RFS-Batch "AI-Native Agencies" als explizites Investitionsfeld ausgerufen: "Agencies have always been crazy hard to scale. Low margins, slow manual work, and the only way to grow is to add more people. But AI changes this."

Die These: Agenturen der Zukunft werden aussehen wie Software-Firmen, mit Software-Margen. Statt 20% Marge und lineares Wachstum durch Headcount: 80% Marge und exponentielles Wachstum durch AI-Agenten.

Aaron Epstein von YC formuliert es direkt: Statt Software an Kunden zu verkaufen, damit sie die Arbeit selbst machen, nutzt du die Software selbst und verkaufst das fertige Ergebnis zum hundertfachen Preis.

Das ist kein hypothetisches Szenario. Die Startups existieren bereits:

- Crosby verkauft nicht an Kanzleien. Es verkauft NDAs direkt an Unternehmen, die einen Vertrag brauchen.

- WithCoverage verkauft nicht an Versicherungsmakler. Es verkauft die Police direkt an den CFO.

- Rillet baut keine Buchhaltungssoftware. Es schließt die Bücher.

In jedem Fall liefert kein Copilot für Profis den Kernwert, sondern ein Autopilot, der das Ergebnis direkt bereitstellt.

2025 waren die am schnellsten wachsenden AI-Unternehmen Copiloten. 2026 versuchen viele von ihnen, Autopiloten zu werden. Sie haben das Produkt und das Kundenwissen. Aber sie stehen vor dem klassischen Innovator's Dilemma: Die Arbeit zu verkaufen heißt, die eigenen Kunden aus dem Prozess zu nehmen. Genau das ist die Chance für reine Autopilot-Startups, die von Anfang an das Ergebnis verkaufen.

Die Opportunity Map: Wo die Disruption zuerst zuschlägt

Nicht jede Branche wird gleichzeitig getroffen. Die Reihenfolge folgt zwei Variablen: Wie hoch ist der Intelligence-Anteil? Und wie viel der Arbeit wird bereits ausgelagert?

Bereits ausgelagerte, intelligence-lastige Arbeit ist am verwundbarsten. Weil der Kunde bereits akzeptiert hat, dass die Arbeit extern erledigt werden kann. Weil ein Budget existiert, das sich direkt substituieren lässt. Und weil der Kunde schon heute ein Ergebnis kauft, nicht eine Person.

| Branche | Marktvolumen | Intelligence-Anteil | Status |

|---|---|---|---|

| Versicherungsmakler | $140-200B | Sehr hoch | Standardisierte Prozesse, fragmentierter Markt |

| Buchhaltung & Audit | $50-80B (outsourced, USA) | Hoch | 340.000 Buchhalter verloren in 5 Jahren, Nachwuchsmangel |

| Healthcare Revenue Cycle | $50-80B | Sehr hoch | Medizinische Kodierung = Regelwerk, kein Judgement |

| Steuerberatung | $30-35B | 80-90% | Multi-Jurisdiktion-Komplexität als AI-Stärke |

| Legal (Transaktionsarbeit) | $20-25B | Hoch | Verträge, NDAs, regulatorische Filings |

| IT Managed Services | $100B+ | Sehr hoch | Patching, Monitoring, Provisioning = wiederholbare Intelligence |

| Recruitment & Staffing | $200B+ | Gemischt | Top-of-Funnel Intelligence, Closing = Judgement |

| Management Consulting | $300-400B | Überwiegend Judgement | Datensammlung automatisierbar, Strategie noch nicht |

Die Beratungsbranche ist ein Sonderfall. $300-400 Milliarden Marktvolumen, aber der Großteil der Arbeit ist Judgement. Trotzdem: Die Intelligence-Komponenten sind massiv. Ein typisches Strategieprojekt besteht zu 60-70% aus Datensammlung, Benchmarking, Marktanalysen und Wettbewerbsvergleichen. Ein KI-Agent erledigt diese Arbeit in Stunden statt Wochen. Das schrumpft nicht die Branche, aber den Umfang eines Beratungsprojekts. Ein Projekt, das vorher sechs Wochen gedauert hat, braucht vielleicht noch zwei. Die spannende Frage, die Sequoia offen lässt: Kann AI die Intelligence-Komponenten so weit disaggregieren, dass nur noch die reine Judgement-Arbeit übrig bleibt? Und wenn ja, wie viel ist die allein noch wert?

Wie AI Judgement lernt

Die unbequeme Frage hinter meinem gesamten Talk: Wenn Judgement auf Erfahrung basiert, kann AI dann Erfahrung sammeln?

Ja, aber anders als Menschen.

Menschen lernen Judgement über Jahre. Tausende Entscheidungen, tausende Fehler, langsames Feedback. Ein Berater braucht zehn Jahre, um einen Instinkt dafür zu entwickeln, ob ein Geschäftsmodell funktioniert. Ein Investor braucht Dutzende Deals, um zu erkennen, welche Gründer*Innen durchhalten.

AI lernt Judgement über geschlossene Feedbackschleifen. Jeder abgeschlossene Fall wird zum Trainingssignal. Jede Entscheidung, die sich als richtig oder falsch herausstellt, verbessert das Modell. Der Vorteil: AI lernt nicht über Jahre, sondern über Volumen. Tausende parallele Fälle statt einer linearen Karriere.

Ein konkretes Beispiel: Ein AI-System, das Versicherungsschäden bearbeitet, sieht in einem Monat mehr Fälle als ein Sachverständiger in zehn Jahren. Jeder regulierte Schadenfall wird zum Datenpunkt. Mit der Zeit lernt das System nicht nur die Regeln, sondern auch die Ausnahmen, die Muster, die ein erfahrener Mensch "Bauchgefühl" nennen würde. Das Bauchgefühl wird zur Statistik. Und Statistik ist Intelligence.

Die offene Frage ist: Woher kommen die Daten? Und genau hier entsteht der eigentliche Wettbewerbsvorteil. Unternehmen, die heute als Autopiloten die Arbeit erledigen, sammeln mit jedem Fall proprietäre Daten darüber, was in ihrem Bereich funktioniert. Diese Daten werden zum Moat. Nicht das Modell, nicht die Software, sondern die akkumulierte Entscheidungshistorie.

Sequoia nennt das die Convergence: Copiloten und Autopiloten werden konvergieren, weil die Autopiloten über ihre Daten schrittweise auch Judgement-Aufgaben übernehmen werden. Wer früh anfängt, das Ergebnis zu verkaufen, sammelt die Daten, die später den Unterschied machen.

Was das für die Beratungsbranche bedeutet

Berater*Innen werden seit Jahren disrupted. Aber bisher ging es immer um die gleiche Sache: Effizienz. Bessere Tools, schnellere Recherche, automatisierte Slides. Das hat die Arbeit beschleunigt, aber nicht ersetzt.

Agentic AI greift zum ersten Mal die menschliche Komponente an. Nicht die Geschwindigkeit, sondern die Urteilskraft. Instinkt, Intuition, Erfahrung. Das, was Berater*Innen bisher als ihren unersetzbaren Wert definiert haben.

Noch kann AI das nicht vollständig. Aber die Richtung ist klar. Und das Tempo nimmt zu, nicht ab.

Für Dienstleister gibt es zwei Reaktionsmuster:

Muster 1: Intern automatisieren. Die eigenen Prozesse mit AI beschleunigen, die Marge verbessern, die gleiche Leistung mit weniger People Costs liefern. Das funktioniert kurzfristig. Aber es verschiebt nur das Problem. Weil irgendwann ein Startup kommt, das die gleiche Leistung direkt an den Endkunden verkauft, ohne die Overhead-Struktur einer Beratung.

Muster 2: Zum Autopiloten werden. Das eigene Wissen in ein Produkt verwandeln, das das Ergebnis verkauft, nicht die Stunde. Das ist schwieriger, weil es das eigene Geschäftsmodell kannibalisiert. Aber es ist der einzige Weg, der langfristig Bestand hat.

Die besten Beratungen werden die sein, die ihre eigene Disruption als Produktchance begreifen. Die ihre Methodenkompetenz in AI-gestützte Workflows einbauen und das Ergebnis direkt verkaufen, mit Software-Margen statt Tagessätzen.

Die Frage, die bleibt

AI ist kreativ genug, um Bilder zu malen, Musik zu komponieren und Code zu schreiben. Aber ist sie klug genug, um zu entscheiden, welches Bild gemalt werden sollte?

Genau hier liegt die Zukunft professioneller Arbeit: in der Entscheidung, was getan werden soll, während die Ausführung immer stärker automatisiert wird.

Die Bewegung von Artificial Intelligence zu Artificial Judgement ist keine technologische Frage mehr. Sie ist eine Frage der Daten, der Feedbackschleifen und der Zeit. Und für jede Branche, in der die Antwort "bald" lautet, schließt sich gerade das Fenster, in dem Dienstleister noch reagieren können.

Wer heute noch die Stunde verkauft statt das Ergebnis, baut auf einem Modell, das gerade abläuft.