Venture Capital (VC) wirkt von außen oft wie ein Mix aus „Geld geben“, Networking und Bauchgefühl. In der Praxis ist es jedoch ein klar strukturierter Prozess mit eigenen Rollen, Datenpunkten, Vertragsbegriffen und einer Logik, die sich aus Risiko, Rendite und Zeit ergibt. Wer Venture Capital wirklich versteht, trifft bessere Entscheidungen, egal ob als Gründerin, Investor, Research-Team oder Business-Development.

Was ist Venture Capital (und was nicht)?

Venture Capital ist Eigenkapitalfinanzierung für wachstumsstarke Startups in einer frühen bis mittleren Unternehmensphase. Ein VC-Fonds investiert in der Regel in Unternehmen, die noch nicht (oder noch nicht stabil) profitabel sind, aber ein sehr hohes Wachstumspotenzial haben.

Wichtige Abgrenzungen:

- VC vs. Bankkredit: Banken wollen planbare Rückzahlung und Sicherheiten. VC nimmt bewusst hohes Risiko und wird über Wertsteigerung (Exit) bezahlt.

- VC vs. Private Equity (PE): PE steigt häufig später ein (reifere Unternehmen, Cashflows), VC früher (Produkt, Marktvalidierung, Wachstum).

- VC vs. Angel: Angels investieren meist früher, in kleineren Tickets, oft stärker persönlich geprägt. VC kommt häufig mit institutionellen Strukturen und Folgeinvestments.

Wer macht was? Fonds, LPs, GPs und das „2-and-20“-Prinzip

Venture Capital wird typischerweise über Fonds organisiert.

- LPs (Limited Partners): Kapitalgeber des Fonds (z. B. Pensionskassen, Family Offices, Stiftungen, Corporates). Sie liefern das Kapital, entscheiden aber nicht über einzelne Deals.

- GPs (General Partners): Fondsmanager, die Investments auswählen, begleiten und Exits realisieren.

Üblich ist ein Gebührenmodell, das international oft als „2 and 20“ beschrieben wird: ca. 2 Prozent Management Fee pro Jahr und ca. 20 Prozent Carry (Erfolgsbeteiligung). Die konkreten Werte können variieren.

Warum investieren VCs in „unsichere“ Startups?

Weil das Renditeprofil extrem asymmetrisch ist: Viele Startups scheitern oder liefern moderate Ergebnisse, einzelne Gewinner können einen Fonds tragen. Daraus folgt:

- VCs suchen Skalierung, nicht nur „gute kleine Businesses“.

- Portfolio-Logik zählt, nicht nur der Einzelfall.

- Timing und Marktstruktur (z. B. Winner-takes-most) sind oft entscheidend.

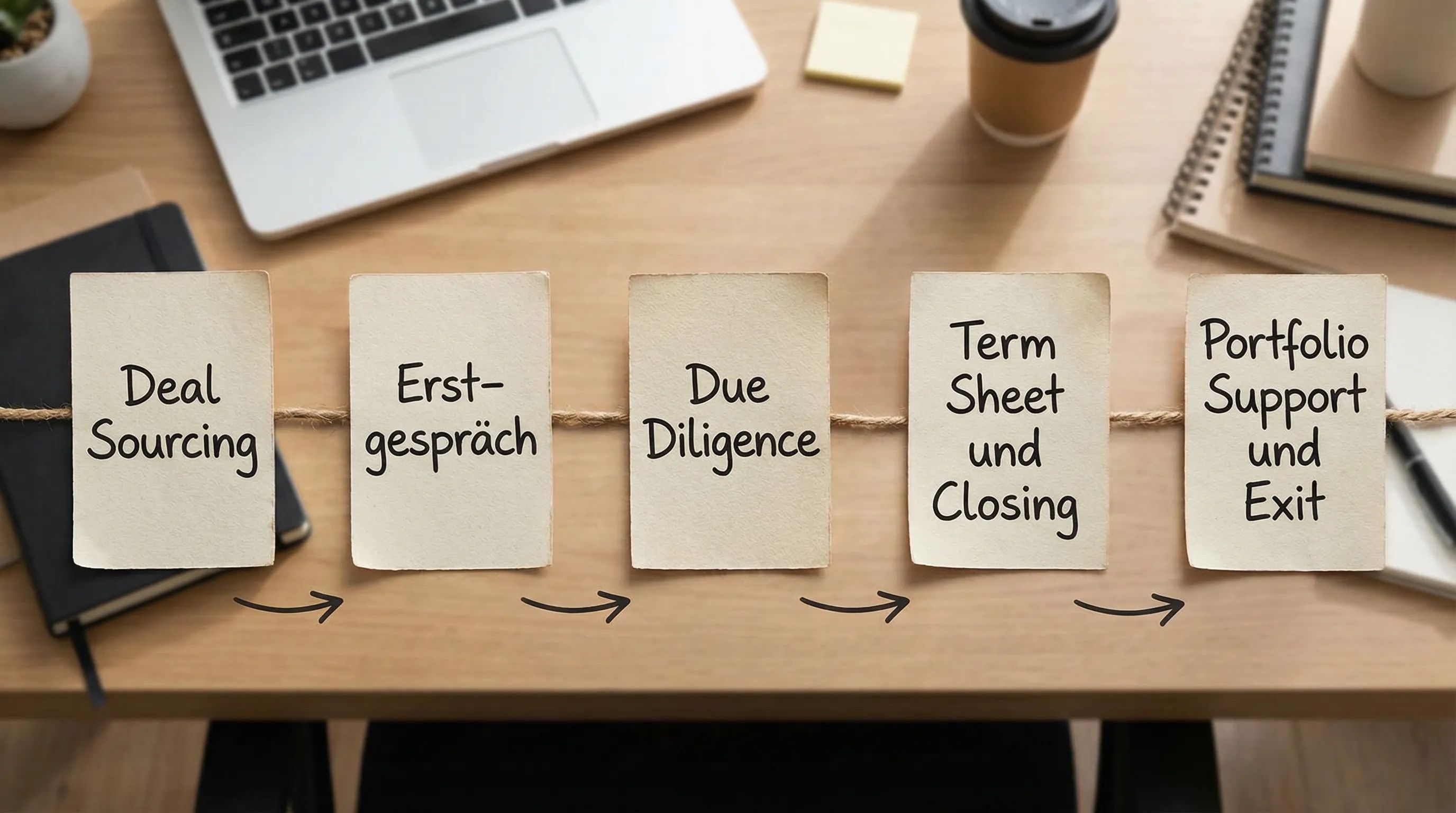

Der Venture-Capital-Ablauf: Von Dealflow bis Exit

1) Deal Sourcing (Dealflow aufbauen)

VCs finden Startups über:

- Netzwerke (Founder, andere VCs, Angels)

- Events, Accelerators, Universitäten

- Inbound (Pitchdecks)

- Systematisches Screening (Datenbanken, alternative Daten, Marktbeobachtung) und Sourcing

Gerade hier wird 2026 stark automatisiert: Wer früh Signale sieht (Hiring, technische Traktion, Partnerships, Produktnutzung), findet oft die besten Deals vor dem „Hype“.

2) Erstprüfung (Screening)

In der ersten Runde, dem Screening, werden typischerweise geprüft:

- Team und Founder-Market-Fit

- Problem, Zielmarkt, Timing

- Produkt und Differenzierung

- Traktion (je nach Phase)

- Kapitalbedarf und geplante Meilensteine

3) Due Diligence (Prüfung in der Tiefe)

Die Due Diligence umfasst oft:

- Commercial: Marktgröße, Wettbewerb, ICP, Pricing, Go-to-Market

- Product/Tech: Architektur, Roadmap, IP, Sicherheitsstandards

- Financial: Runway, Unit Economics, Forecast, Cash-Burn

- Legal: Cap Table, IP-Übertragungen, Arbeitsverträge, Datenschutz

- Reputation/Signals: Founder-Track-Record, Referenzen, Hiring-Qualität

Je früher die Runde, desto stärker zählt das Team und die Marktthese, je später, desto stärker zählen Kennzahlen und Reproduzierbarkeit.

4) Term Sheet und Closing

Das Term Sheet enthält die zentralen wirtschaftlichen und Governance-Bedingungen. Nach Einigung folgen Verträge (z. B. Beteiligungsvertrag), oft mit Legal Counsel auf beiden Seiten.

5) Portfolio-Phase und Follow-ons

Nach dem Investment unterstützen VCs typischerweise bei:

- Recruiting und Führungsteams

- Fundraising (Folgerunden)

- Go-to-Market, Partnerschaften

- Strategischen Entscheidungen (Board)

6) Exit

VC-Rendite entsteht meist durch:

- M&A (Trade Sale)

- Secondary (Anteile werden verkauft, z. B. an andere Investoren)

- IPO (seltener, abhängig vom Markt)

Venture-Capital-Begriffe: Das kleine Praxis-Glossar

Viele Missverständnisse entstehen durch Begriffe, die im Alltag schnell gesagt, aber selten sauber definiert werden.

Pre-Money und Post-Money

- Pre-Money-Valuation: Bewertung vor dem Investment.

- Post-Money-Valuation: Pre-Money plus Investment.

Beispiel: 8 Mio. EUR Pre-Money, 2 Mio. EUR Investment, dann 10 Mio. EUR Post-Money.

Cap Table und Verwässerung

Der Cap Table zeigt, wem wie viel vom Unternehmen gehört. Bei neuen Finanzierungsrunden werden bestehende Anteile typischerweise verwässert, weil neue Anteile ausgegeben werden.

Liquidation Preference (LP)

Die Liquidation Preference regelt, wer bei Exit zuerst Geld bekommt. Häufig ist 1x non-participating (Auszahlung des investierten Kapitals vor den Common Shares, ohne zusätzliche Beteiligung darüber hinaus). Es gibt viele Varianten, die stark auf die Gründer-Ökonomie wirken.

Vesting und Cliff

Vesting bindet Founder- und Mitarbeiteranteile an Zeit oder Milestones, damit Anteile nicht „ungerecht“ bei einem frühen Ausstieg beim Teammitglied verbleiben. Ein Cliff ist eine Mindestzeit, bevor überhaupt Anteile unverfallbar werden.

ESOP / VSOP

Ein Mitarbeiterbeteiligungsprogramm (z. B. ESOP/VSOP) ist oft zentral, um Schlüsselrollen zu gewinnen. Wichtig ist die korrekte Ausgestaltung, steuerlich und rechtlich.

Pro Rata Rights

Pro Rata bedeutet, dass ein Investor das Recht hat, in Folgerunden anteilig mitzugehen, um den prozentualen Anteil zu halten.

SAFE und Convertible Note

In manchen Ökosystemen werden frühe Runden über SAFEs oder Wandeldarlehen strukturiert. Dabei wird später in Eigenkapital gewandelt, meist mit Discount oder Valuation Cap. In Deutschland sind Struktur und Umsetzung je nach Rechtsform und Standardisierung unterschiedlich.

Typische Finanzierungsrunden (und was VCs in jeder Phase sehen wollen)

Die Erwartungen unterscheiden sich je nach Phase. Diese Übersicht dient als Orientierung, nicht als starre Regel.

| Runde | Typisches Ziel | Wichtige Signale | Häufige Erwartungen |

|---|---|---|---|

| Pre-Seed | Problem und Lösungsansatz schärfen | Teamqualität, Insights, erste Prototypen | Plausible These, schneller Lernzyklus |

| Seed | Produkt in Markt bringen | frühe Nutzer, Retention, klare ICP-Story | Go-to-Market-Plan, Messbarkeit |

| Series A | Wachstum reproduzierbar machen | Pipeline, Unit Economics, Scaling-Plan | Repeatable Sales/Marketing Motion |

| Series B+ | Skalierung und Expansion | Effizienz, Org-Struktur, Margenpfad | Operating Excellence, Risiko-Management |

Term Sheet in der Praxis: Was wirklich zählt

Nicht jede Klausel ist gleich wichtig, aber einige entscheiden über Kontrolle, Exit-Erlöse und künftige Runden.

| Term-Sheet-Begriff | Bedeutung in der Praxis | Typischer „Aha“-Punkt |

|---|---|---|

| Bewertung (Pre/Post) | Anteil der Investoren am Unternehmen | Post-Money ist oft die echte Vergleichsgröße |

| Liquidation Preference | Exit-Verteilung, Downside-Schutz | Kann bei moderaten Exits die Founder-Auszahlung stark verändern |

| Board/Beirat | Governance und Entscheidungswege | Board-Sitze definieren Einfluss, nicht nur Reporting |

| Anti-Dilution | Schutz bei Down Rounds | Komplex, kann künftige Runden erschweren |

| Pro Rata | Recht auf Folgeinvestments | Relevant für spätere Ownership und Signaling |

| Vesting/Reverse Vesting | Bindung des Founder-Equity | Standard in vielen Märkten, aber Details sind entscheidend |

Für Gründer gilt: Ein „guter“ Deal ist nicht nur eine hohe Bewertung. Er ist einer, der Folgefinanzierungen ermöglicht und euch handlungsfähig hält.

Praxis: Wie VCs Startups wirklich beurteilen (jenseits des Pitchdecks)

Neben Story und Vision schauen Teams häufig auf eine Kombination aus harten Zahlen und weichen Signalen.

1) Markt, Timing, Wettbewerbsdynamik

- Ist der Markt groß genug, oder entsteht er gerade?

- Gibt es strukturelle Rückenwinde (Regulierung, Tech-Shift, Distribution)?

- Wie sieht die Wettbewerbslandschaft aus, auch im „Long Tail“?

2) Founder-Qualität und Ausführungsstärke

Viele frühe Entscheidungen sind Wetten auf Menschen:

- Geschwindigkeit im Lernen und Entscheiden

- Fähigkeit, Talente anzuziehen

- Klarheit im Denken und Kommunizieren

3) Traktion, die zur Phase passt

Traktion ist nicht nur Umsatz. Je nach Produkt können auch zählen:

- Aktivierungs- und Retention-Kurven

- Wachstumsquellen (organisch, paid, partnerschaftlich)

- Sales-Cycle, Conversion Rates, Expansion

4) Datenlage und „Proof“ außerhalb des Pitchs

Hier kommen alternative Daten und laufende Marktbeobachtung ins Spiel, etwa:

- Hiring-Signale und Teamzusammensetzung

- Produkt- und Tech-Signale

- Partnerschaften, Kundenlogos (und ob sie real „live“ sind)

- Wettbewerberbewegungen

Warum moderne VC-Teams auf Discovery-Systeme setzen

Die Herausforderung ist 2026 weniger „zu wenig Informationen“, sondern zu viele, verteilt über viele Quellen. Wer den Dealflow systematisch aufsetzt, gewinnt Geschwindigkeit und Konsistenz.

Ein AI-gestützter Ansatz kann helfen, insbesondere bei:

- Früherkennung: Welche Startups zeigen ungewöhnlich starke Signale, bevor sie breit sichtbar werden?

- Vergleichbarkeit: Wie lassen sich Unternehmen in einem Segment objektiver vergleichen?

- Workflows: Wie werden Shortlists, Markt-Mappings und Wettbewerbsanalysen wiederholbar?

Researchly ist genau für diesen Anwendungsfall positioniert: als AI-Plattform, die alternative Datenquellen aggregiert und Workflows für Startup Discovery und Analyse automatisiert, inklusive benutzerdefinierter Signale, KI-Market-Maps, präziser Filter und Integrationen (z. B. in CRMs). Mehr dazu findet ihr auf der Researchly Website.

Häufige Fehler (und wie man sie vermeidet)

Fehler 1: Bewertung als einziges Ziel

Eine zu aggressive Bewertung kann Down-Round-Risiko erhöhen und künftige Runden erschweren. Besser ist ein „fundable“ Setup mit klarem Plan, wie die nächste Wertsteigerungsstufe erreicht wird.

Fehler 2: Unklare Meilensteine für den Einsatz des Kapitals

VC-Kapital wird gegen ein Wachstumsversprechen gegeben. Gute Runden sind an konkrete Meilensteine geknüpft (Produkt, GTM, Team, Umsatz, Unit Economics).

Fehler 3: Wettbewerb unterschätzen

Viele Märkte sehen „unsichtbare“ Konkurrenz (Open Source, interne Builds, internationale Player). Eine saubere Wettbewerbsanalyse ist oft der Unterschied zwischen These und Investment.

Fehler 4: Kein System für Dealflow und Research

Auch Investorenteams profitieren von klaren Kriterien, wiederholbaren Market-Maps und einem Prozess, der nicht nur auf Intro-Glück beruht.

Weiterführende Quellen (zum Einordnen)

- Invest Europe (Branchenverband, Reports und Standards)

- BVK Bundesverband Deutscher Kapitalbeteiligungsgesellschaften (Marktdaten und Perspektiven für Deutschland)

- NVCA Model Legal Documents (hilfreich zum Verständnis von Standardklauseln, US-fokussiert)

Venture Capital schneller verstehen und bessere Deals früher sehen

Wenn ihr Venture Capital nicht nur theoretisch verstehen, sondern im Alltag besser anwenden wollt, lohnt sich ein systematischer Discovery- und Analyseprozess. Researchly unterstützt VC-Firmen, Angels, Research-Teams und BD-Professionals dabei, frühphasige Startups über KI-gestützte Suche, Market-Maps und automatisierte Workflows schneller zu finden und zu bewerten.

Mehr erfahren: Researchly