Due Diligence bei Private Equity: Ablauf, Checkliste und alle DD-Typen im Überblick

PE-Fonds verbringen 60 bis 80 Prozent ihrer Deal-Arbeit in der Due Diligence. Trotzdem glauben laut Accenture 83 Prozent der PE-Führungskräfte, dass ihre DD "erheblichen Verbesserungsbedarf" hat. Das Problem ist selten mangelnde Gründlichkeit, sondern mangelnde Struktur.

Due Diligence (deutsch: gebührende Sorgfalt) ist die systematische Prüfung eines Zielunternehmens vor einer Investition. Bei PE-Transaktionen umfasst sie acht Bereiche, von der Bilanzanalyse bis zur Managementbewertung, und kostet je nach Dealgröße zwischen 25.000 und über 500.000 Euro. Dieser Guide zeigt, wie der Prozess abläuft, was die einzelnen DD-Streams kosten und wo erfahrene Investoren trotzdem die falschen Prioritäten setzen.

Was ist Due Diligence und warum läuft sie bei PE anders?

Due Diligence ist die gründliche Analyse eines Unternehmens vor einer Transaktion. Das Konzept existiert in jeder Übernahme, aber bei Private Equity gibt es drei Besonderheiten, die den Prozess grundlegend verändern.

Zeitdruck. PE-Deals laufen in kompetitiven Auktionsprozessen. Wer zu lange prüft, verliert den Deal. Typische Timelines: 4 bis 8 Wochen für Mid-Market-Transaktionen, 8 bis 12 Wochen für Large-Cap. Strategische Käufer nehmen sich manchmal Monate.

Keine Branchenkenntnis. Ein Industriekonzern, der einen Wettbewerber kauft, kennt den Markt. Ein PE-Fonds, der in Quartal eins eine Logistikfirma prüft und in Quartal zwei einen SaaS-Anbieter, muss sich jedes Mal neu einarbeiten. Die Commercial Due Diligence wird dadurch aufwendiger und fehleranfälliger.

Leverage-Struktur. PE-Transaktionen werden zu 50 bis 70 Prozent fremdfinanziert. Wenn die Zahlen nicht stimmen, trifft das nicht nur die Eigenkapitalrendite, sondern die Fähigkeit, Zins und Tilgung zu bedienen. Ein Fehler in der Financial Due Diligence ist kein buchhalterisches Ärgernis, sondern ein Insolvenzrisiko.

Wie läuft eine Due Diligence bei PE-Transaktionen ab?

Der DD-Prozess folgt bei den meisten PE-Fonds einem festen Muster, auch wenn die Details variieren.

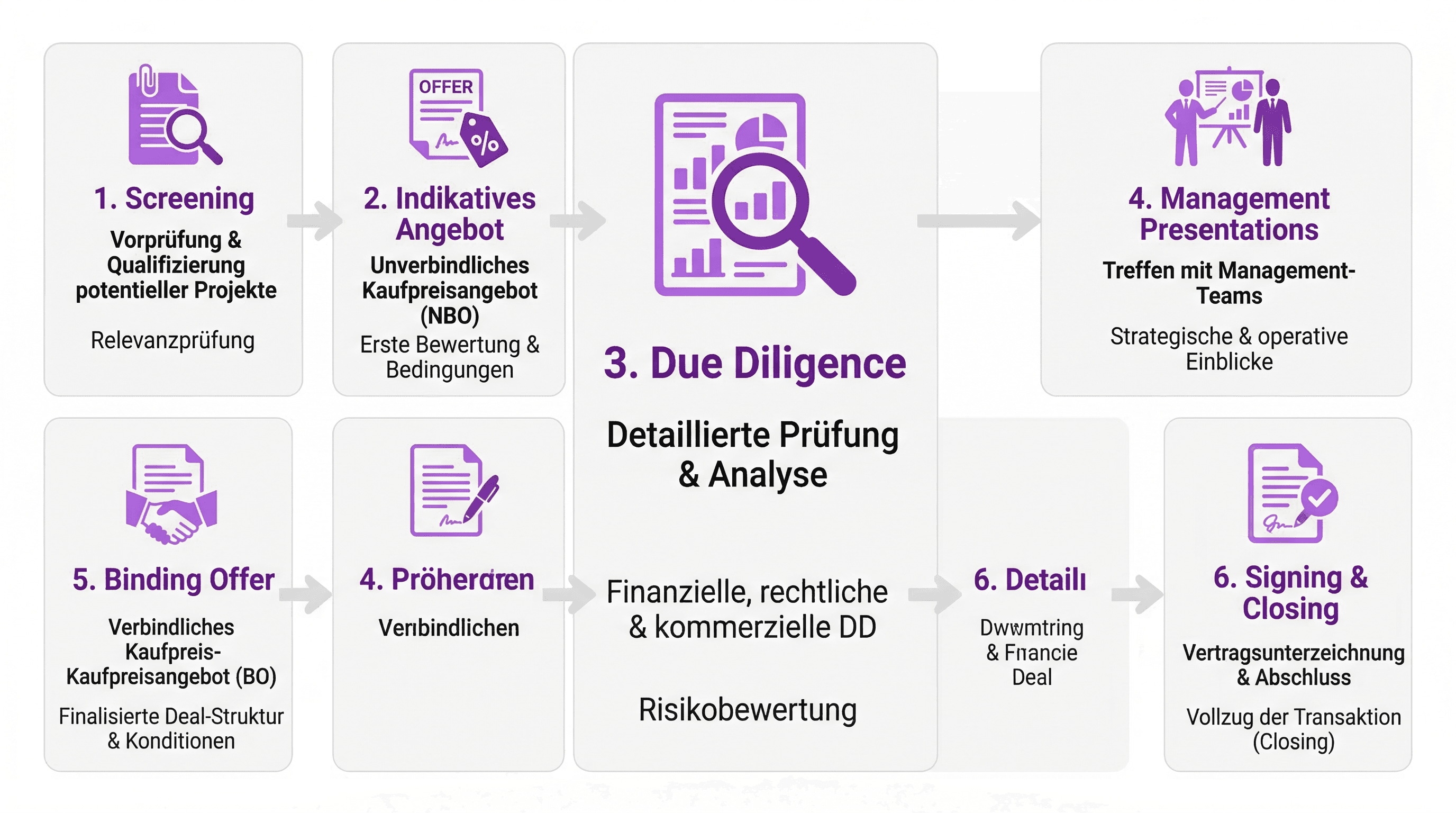

Phase 1: Screening und Erstkontakt

Der Fonds erhält einen Teaser, unterschreibt ein NDA und bekommt das Confidential Information Memorandum (CIM). Auf Basis dieser Unterlagen entscheidet das Deal-Team, ob eine vertiefte Prüfung lohnt. Viele Fonds lehnen 90 bis 95 Prozent der eingehenden Deals in dieser Phase ab.

Phase 2: Indikatives Angebot

Anhand der CIM-Daten und einer groben eigenen Analyse gibt der Fonds ein unverbindliches Preisangebot ab (Indicative Offer oder Non-Binding Offer). Erst wenn der Verkäufer dieses akzeptiert, öffnet sich der Datenraum.

Phase 3: Due Diligence

Die eigentliche Prüfung läuft in parallelen Streams. Typischerweise beauftragt der Fonds externe Berater für die einzelnen DD-Bereiche: Wirtschaftsprüfer für Financial DD, Anwälte für Legal DD, Strategieberater für Commercial DD. Intern steuert ein Deal-Team-Lead die Ergebnisse zusammen.

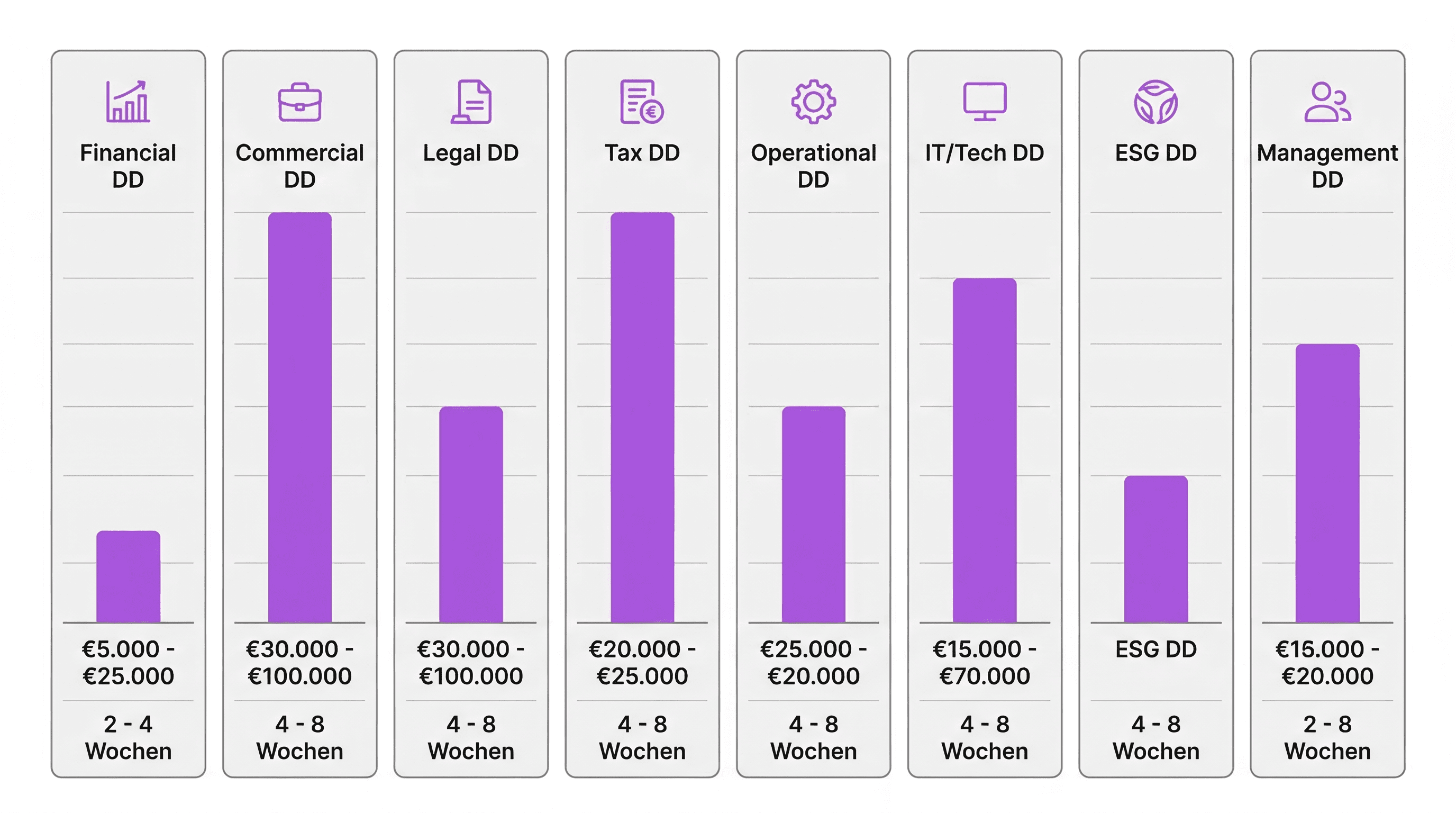

| DD-Stream | Typisch durchgeführt von | Dauer |

|---|---|---|

| Financial DD | Big Four / Mid-Tier WP | 3–6 Wochen |

| Commercial DD | Strategieberatung (Bain, L.E.K., OC&C) | 3–5 Wochen |

| Legal DD | Wirtschaftskanzlei | 3–6 Wochen |

| Tax DD | Steuerberater / WP | 2–4 Wochen |

| Operational DD | Managementberater oder intern | 2–4 Wochen |

| IT/Tech DD | IT-Beratung oder intern | 2–3 Wochen |

| ESG DD | ESG-Spezialist oder WP | 1–3 Wochen |

| Management DD | Headhunter oder intern | 1–2 Wochen |

Phase 4: Management Presentations

Parallel zur DD finden Treffen mit dem Management des Zielunternehmens statt. Hier werden die Fragen geklärt, die aus den Dokumenten nicht hervorgehen: Strategie, Kultur, Investitionspläne, Nachfolgeregelungen.

Phase 5: Binding Offer und Verhandlung

Nach Abschluss der DD erstellt das Team ein finales Investment Memo mit DD-Ergebnissen, Bewertung und Risikobewertung. Auf dieser Basis erfolgt das verbindliche Angebot. Preisanpassungen gegenüber dem indikativen Angebot sind die Regel, nicht die Ausnahme.

Phase 6: Signing und Closing

Signing (Vertragsunterschrift) und Closing (Vollzug) fallen bei PE-Deals oft auseinander. Zwischen beiden liegen Kartellfreigaben, behördliche Genehmigungen und die Erfüllung von Closing Conditions.

Die acht Due-Diligence-Typen im Überblick

Financial Due Diligence

Die Financial DD prüft die finanzielle Substanz des Zielunternehmens. Im Zentrum steht die Frage: Sind die Zahlen, auf denen die Bewertung basiert, belastbar?

Was geprüft wird:

- Historische Gewinn- und Verlustrechnung, Bilanz und Cashflow (typisch 3 Jahre + laufendes Jahr)

- EBITDA-Bereinigungen: Welche Einmaleffekte, Owner-Adjustments und Pro-forma-Korrekturen sind berechtigt, welche sind "kreative" Schönfärberei?

- Working Capital Analyse: Saisonalität, Zyklen, Normalisierung

- Nettoverschuldung und Debt-like Items

- Finanzplanung und deren Annahmen

Wer führt sie durch: Big Four (PwC, Deloitte, EY, KPMG) oder Mid-Tier-Wirtschaftsprüfer (BDO, Grant Thornton, Ebner Stolz). Kosten: ab 50.000 Euro für Mid-Market-Deals.

Typische Red Flags: Große Abweichungen zwischen Management-Zahlen und auditierten Berichten. Stark steigende Forderungen bei gleichzeitig rückläufigem Umsatz. Ungewöhnlich hohe EBITDA-Bereinigungen (über 20 Prozent des Gesamt-EBITDA). Mehr zu KI-gestützter Bilanzanalyse. Und wenn Sie nach einer Software für KI-geschützte Plananalyse suchen, schauen Sie in unserem Vergleichsguide.

Commercial Due Diligence

Die Commercial DD bewertet, ob die Geschäftsstrategie des Zielunternehmens tragfähig ist. Für PE-Fonds ohne tiefe Branchenkenntnis ist sie häufig der entscheidende DD-Stream.

Was geprüft wird:

- Marktgröße, Marktwachstum und Wettbewerbsdynamik

- Kundenkonzentration und Kundenzufriedenheit

- Wettbewerbsposition und nachhaltige Differenzierung

- Umsatz-Treiber und deren Prognosequalität

Wer führt sie durch: Strategieberatungen (Bain, BCG, OC&C, L.E.K.) oder spezialisierte Commercial-DD-Firmen. Kosten: 80.000 bis 200.000 Euro.

Typische Red Flags: Top-3-Kunden machen über 50 Prozent des Umsatzes aus. Markt schrumpft, aber der Business Plan zeigt Wachstum. Keine klare Differenzierung zum Wettbewerb. 50+ Prompts für die Commercial Due Diligence.

Legal Due Diligence

Die Legal DD identifiziert rechtliche Risiken, die den Deal gefährden oder den Kaufpreis beeinflussen.

Was geprüft wird:

- Gesellschaftsstruktur und Satzungen

- Wesentliche Verträge (Kunden, Lieferanten, Miete) und deren Change-of-Control-Klauseln

- Arbeitsrechtliche Risiken (Betriebsvereinbarungen, Pensionsrückstellungen)

- Laufende und drohende Rechtsstreitigkeiten

- Gewerbliche Schutzrechte (Patente, Marken, Lizenzen)

Wer führt sie durch: Wirtschaftskanzleien (Freshfields, Hengeler Mueller, CMS, Gleiss Lutz in DACH). Kosten: 30.000 bis 150.000 Euro je nach Komplexität.

Typische Red Flags: Change-of-Control-Klauseln in Schlüsselverträgen, die dem Vertragspartner ein Sonderkündigungsrecht geben. Nicht offengelegte Rechtsstreitigkeiten. Unklare IP-Rechte bei software-lastigen Unternehmen.

Tax Due Diligence

Die Tax DD bewertet steuerliche Risiken und Optimierungspotenziale.

Was geprüft wird:

- Steuerliche Compliance der letzten 5 bis 7 Jahre

- Offene Betriebsprüfungen und Veranlagungen

- Verrechnungspreise bei internationalen Strukturen

- Nutzung von Verlustvorträgen nach dem Erwerb

- Steuerstruktur des Kaufs (Share Deal vs. Asset Deal)

Wer führt sie durch: Steuerberatungsgesellschaften oder die Tax-Abteilung der Big Four. Häufig in Kombination mit der Financial DD mandatiert.

Typische Red Flags: Langjährig nicht durchgeführte Betriebsprüfungen. Aggressive Verrechnungspreismodelle bei internationalen Tochtergesellschaften. Steuerliche Verlustvorträge, die nach dem Erwerb verfallen.

Operational Due Diligence

Die Operational DD prüft, ob die operativen Prozesse skalierbar sind und ob das Zielunternehmen den Value-Creation-Plan des PE-Fonds umsetzen kann.

Was geprüft wird:

- Effizienz der Geschäftsprozesse und Kostenstruktur

- Lieferkettenrisiken und Abhängigkeiten

- R&D-Pipeline und Innovationsfähigkeit

- Capex-Bedarf und Investitionsrückstau

Wer führt sie durch: Managementberatungen oder das Operating-Team des PE-Fonds intern. EY betont, dass die Operational DD 2025 drei Kernfragen beantworten muss: Ist das Unternehmen resilient? Kann es skalieren? Wo liegt der operative Hebel für Wertsteigerung?

Typische Red Flags: Schlüsselprozesse hängen an einzelnen Personen. Veraltete IT-Infrastruktur mit hohem Ablösungsbedarf. Investitionsrückstau, der im Business Plan nicht berücksichtigt ist.

IT und Technology Due Diligence

Die Tech DD bewertet den Zustand der technologischen Infrastruktur und, bei tech-lastigen Targets, die Qualität des Produkts.

Was geprüft wird:

- IT-Systeme, ERP, CRM und deren Integrationsfähigkeit

- Cybersecurity und Datenschutz (DSGVO-Compliance)

- Technische Schulden im Produkt (Code-Qualität, Architektur)

- Tech-Roadmap und deren Realisierbarkeit

- Capex vs. Opex in der IT

Wer führt sie durch: IT-Beratungen oder technische Berater. Bei Software-Targets oft der CTO des Fonds oder externe Code-Reviewer.

Typische Red Flags: Technologie-Schulden, die Bolt-on-Acquisitions verhindern. Kein CISO oder dokumentiertes Sicherheitskonzept. Legacy-Systeme, deren Ablösung mehr kostet als im Business Plan vorgesehen.

Environmental und ESG Due Diligence

ESG Due Diligence hat sich in den letzten drei Jahren von einer Kür-Disziplin zu einer Pflichtübung entwickelt, getrieben durch regulatorische Anforderungen (SFDR, EU-Taxonomie) und LP-Erwartungen.

Was geprüft wird:

- Umweltrisiken (Altlasten, Emissionen, Abfall)

- Soziale Risiken (Arbeitsbedingungen, Lieferkette)

- Governance (Compliance-Systeme, Anti-Korruption)

- Regulatorische Risiken durch kommende Gesetzgebung

- ESG-Reporting-Fähigkeit des Targets

Wer führt sie durch: ESG-Spezialisten, Umweltberater oder die Nachhaltigkeitsabteilung der Big Four.

Typische Red Flags: Keine ESG-Datenerhebung. Umweltaltlasten auf Betriebsgeländen. Lieferkettenrisiken in Ländern mit schwacher Arbeitnehmergesetzgebung.

Management Due Diligence

Die Management DD bewertet, ob das Führungsteam den Value-Creation-Plan umsetzen kann. Bei PE-Transaktionen oft der am meisten unterschätzte DD-Stream, obwohl PE ein Ownership-Modell ist, das auf operativer Umsetzung basiert.

Was geprüft wird:

- Track Record und Kompetenzen der Schlüsselpersonen

- Nachfolgeregelungen und Schlüsselpersonen-Risiko

- Vergütungsstrukturen und Incentivierung

- Kulturelle Passung zum PE-Modell (Reporting-Disziplin, KPI-Orientierung)

- Bereitschaft des Managements, Beteiligung zu übernehmen (Management Roll-over)

Wer führt sie durch: Headhunter (Heidrick & Struggles, Spencer Stuart, Egon Zehnder) oder das Operating-Team des Fonds.

Typische Red Flags: Geschäftsführer plant Ausstieg nach dem Closing. Kein zweiter Führungsring unter der Geschäftsleitung. Management hat keine Erfahrung mit PE-typischem Reporting.

Die DD-Typen im Vergleich

| DD-Typ | Prüft | Typische Kosten | Dauer | Durchgeführt von |

|---|---|---|---|---|

| Financial | Finanzen, EBITDA, Working Capital | 50.000–150.000 € | 3–6 Wo. | Big Four / Mid-Tier WP |

| Commercial | Markt, Kunden, Wettbewerb | 80.000–200.000 € | 3–5 Wo. | Strategieberatung |

| Legal | Verträge, Compliance, IP | 30.000–150.000 € | 3–6 Wo. | Wirtschaftskanzlei |

| Tax | Steuern, Verrechnungspreise | 20.000–80.000 € | 2–4 Wo. | Steuerberater / WP |

| Operational | Prozesse, Kosten, Skalierung | 30.000–100.000 € | 2–4 Wo. | Managementberatung |

| IT/Tech | Systeme, Cyber, Code-Qualität | 20.000–80.000 € | 2–3 Wo. | IT-Beratung |

| ESG | Umwelt, Soziales, Governance | 15.000–50.000 € | 1–3 Wo. | ESG-Spezialist |

| Management | Team, Nachfolge, Incentives | 20.000–60.000 € | 1–2 Wo. | Headhunter |

Die Gesamtkosten für alle DD-Streams zusammen liegen bei 0,5 bis 2 Prozent des Transaktionsvolumens. Bei einem 50-Millionen-Euro-Deal bedeutet das 250.000 bis 1.000.000 Euro.

Die PE Due Diligence Checkliste

Financial DD Checkliste

- [ ] Historische GuV (3 Jahre + laufendes Jahr)

- [ ] Bilanzen und Cashflow-Statements

- [ ] EBITDA-Bridge mit Bereinigungen

- [ ] Working Capital Analyse (Normalisierung, Saisonalität)

- [ ] Nettoverschuldung und Debt-like Items

- [ ] Finanzplanung und Sensitivitätsanalyse

- [ ] Qualität der internen Reporting-Systeme

Commercial DD Checkliste

- [ ] Marktgröße und Marktwachstum (TAM/SAM/SOM)

- [ ] Wettbewerbslandschaft und Positionierung

- [ ] Kundenkonzentration (Top 10 Kunden nach Umsatzanteil)

- [ ] Kundenzufriedenheit und Churn-Raten

- [ ] Pricing Power und Margenentwicklung

- [ ] Sales Pipeline und Umsatzprognose-Qualität

Legal DD Checkliste

- [ ] Gesellschaftsvertrag und Satzung

- [ ] Change-of-Control-Klauseln in Schlüsselverträgen

- [ ] Arbeitsverträge der Geschäftsleitung

- [ ] Laufende Rechtsstreitigkeiten

- [ ] IP-Portfolio (Patente, Marken, Lizenzen)

- [ ] Datenschutz-Compliance (DSGVO)

Operational und IT DD Checkliste

- [ ] Prozesslandkarte der Kernprozesse

- [ ] IT-Systemlandschaft und Integrationsaufwand

- [ ] Cybersecurity-Assessment

- [ ] Capex-Plan und Investitionsrückstau

- [ ] Lieferketten-Abhängigkeiten

- [ ] Technische Schulden (bei Software-Targets)

ESG und Management DD Checkliste

- [ ] ESG-Reporting-Fähigkeit

- [ ] Umweltrisiken und Altlasten

- [ ] Compliance-Management-System

- [ ] Schlüsselpersonen-Analyse

- [ ] Nachfolgeregelungen

- [ ] Management-Incentivierung und Roll-over-Bereitschaft

Red Flags, die PE-Investoren übersehen

Zwei Drittel gescheiterter PE-Deals gehen laut der Simon-Kucher PE Value Creation Study 2025 auf kontrollierbare Faktoren zurück: unrealistische Business Cases, mangelhafte Umsetzung, Fehleinschätzung der Marktdynamik. Nicht auf "Pech" oder unvorhersehbare Marktbewegungen.

Ich sehe bei PE-Fonds immer wieder dieselben blinden Flecken:

Die EBITDA-Bereinigungen sind größer als der unbereinigte EBITDA. Wenn ein Unternehmen 2 Millionen Euro EBITDA ausweist, aber 2,5 Millionen an "Einmaleffekten" bereinigt, ist die Frage nicht ob, sondern wie viele dieser Bereinigungen sich im nächsten Jahr wiederholen.

Die Kunden-Konzentration wird unterschätzt. "Top-3-Kunden machen 40% aus" klingt akzeptabel. Bis man feststellt, dass der größte Kunde gerade einen neuen Einkaufsleiter hat, der alle Lieferantenverträge neu ausschreibt.

Die IT wird als Nebenthema behandelt. Gerade bei Bolt-on-Strategien ist die Integrationsfähigkeit der IT-Systeme ein Deal-relevantes Thema. Ein ERP-System, das keine zweite Entität abbilden kann, macht jede Add-on-Acquisition zum Infrastrukturprojekt.

Management-Commitment wird nicht geprüft. Der Geschäftsführer sagt im Management-Meeting, er sei "voll dabei." Zwei Monate nach dem Closing kündigt er. Eine saubere Management DD hätte die Anzeichen früh erkannt: keine echte Beteiligung angeboten, vage Antworten auf Fragen zur Fünf-Jahres-Perspektive, kein Interesse an den KPIs des 100-Tage-Plans.

Die DD ist vom Value-Creation-Plan entkoppelt. Accenture zeigt, dass DD-Prozesse häufig isoliert von der eigentlichen Investmentthese ablaufen. Das Team prüft alles, aber niemand fragt: "Bestätigen die DD-Ergebnisse unseren Value-Creation-Plan oder widerlegen sie ihn?"

Wie KI die Due Diligence verändert

KI ist kein Ersatz für die Due Diligence, aber sie verschiebt, wofür Menschen ihre Zeit aufwenden. Drei Bereiche, in denen der Unterschied heute schon messbar ist:

Datenraum-Screening. Ein typischer Datenraum enthält 500 bis 5.000 Dokumente. KI-Agenten können diese in Stunden statt Tagen durcharbeiten, relevante Informationen extrahieren und in strukturierte Berichte überführen. Analysten verbringen ihre Zeit mit Interpretation statt mit Suchen. Mehr zu AI Due Diligence.

Red-Flag-Erkennung. KI-Agenten scannen Verträge nach Change-of-Control-Klauseln, identifizieren Inkonsistenzen zwischen verschiedenen Finanzberichten und flaggen ungewöhnliche Muster in den Daten. Der Analyst validiert und bewertet, statt selbst zu scannen. 50+ Prompts für Red-Flag-Erkennung.

Markt- und Wettbewerbsanalyse. Die Commercial DD lebt von externen Daten: Marktgrößen, Wettbewerber-Benchmarks, Kundenanalysen. Spezialisierte KI-Agenten liefern diese Analysen in Minuten statt Wochen.

Was KI (noch) nicht kann

| Aufgabe | Automatisierbarkeit |

|---|---|

| Dokumente durchsuchen und strukturieren | Hoch |

| Finanzkennzahlen extrahieren und vergleichen | Hoch |

| Markt- und Wettbewerbsdaten aggregieren | Hoch |

| Vertragliche Risiken identifizieren | Mittel |

| Management-Qualität beurteilen | Niedrig |

| Kulturelle Passung bewerten | Niedrig |

| Verhandlungsposition ableiten | Niedrig |

Die Faustformel: Alles, was Lesen und Strukturieren erfordert, lässt sich beschleunigen, aber alles, was Urteilsvermögen und Menschenkenntnis erfordert, bleibt beim Deal-Team.

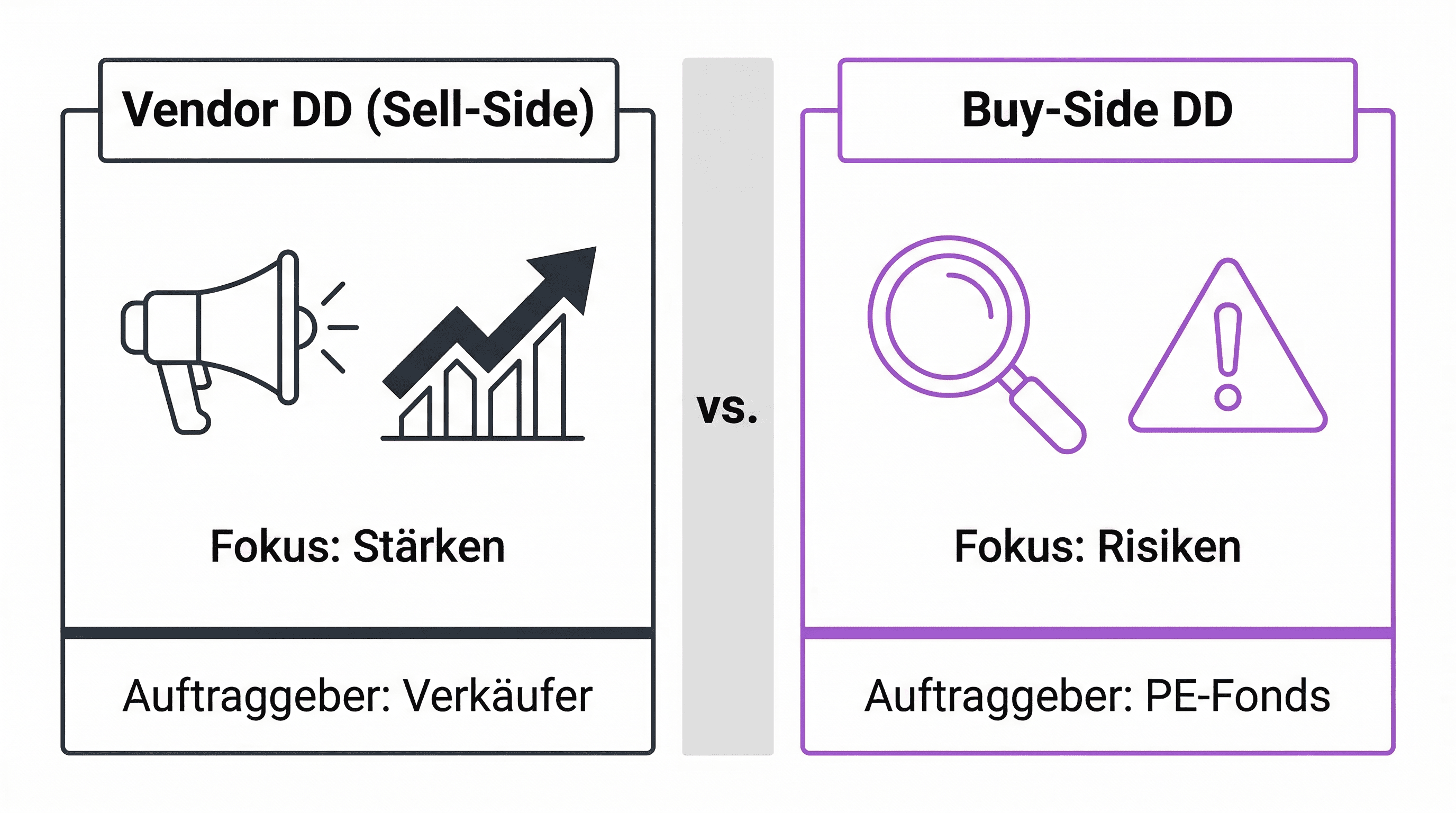

Vendor Due Diligence vs. Buy-Side Due Diligence

In der Praxis begegnen PE-Fonds häufig Situationen, in denen der Verkäufer bereits eine Vendor Due Diligence (VDD) durchgeführt hat. Das soll den Prozess beschleunigen, wirft aber eigene Fragen auf.

| Vendor DD (Sell-Side) | Buy-Side DD | |

|---|---|---|

| Auftraggeber | Verkäufer | Käufer (PE-Fonds) |

| Ziel | Deal beschleunigen, Preis absichern | Risiken identifizieren, Preis validieren |

| Objektivität | Eingeschränkt (Berater vom Verkäufer bezahlt) | Höher (Berater vom Käufer beauftragt) |

| Umfang | Fokus auf Stärken | Fokus auf Risiken |

| Typischer Einsatz | Auktionsprozesse mit vielen Bietern | Alle PE-Transaktionen |

Eine VDD ersetzt keine Buy-Side DD. Sie kann den Einstieg beschleunigen, aber kein PE-Fonds wird auf eigene Prüfungen verzichten. Mehr zur Vendor Due Diligence.

Fazit

Due Diligence bei PE-Transaktionen scheitert selten an fehlendem Aufwand, sondern daran, dass die acht DD-Streams nicht mit der Investmentthese verbunden werden. Die falsche Gewichtung der einzelnen Bereiche und Red Flags, die erst nach dem Closing sichtbar werden, obwohl die Anzeichen im Datenraum lagen, kosten Fonds regelmäßig Millionen.

Die Frage ist nicht, ob ein Fonds genug prüft. Die Frage ist, ob er die richtige Zeit auf die richtigen Themen verwendet. Wer KI für das Screening einsetzt und seine Analysten auf Urteilsfragen fokussiert, hat in kompetitiven Auktionen einen echten Vorteil.

Wie Researchly die Due Diligence beschleunigt

Ein typischer DD-Prozess bindet 2 bis 4 Analysten über 4 bis 8 Wochen. Der größte Teil dieser Zeit geht für Datensammlung, Strukturierung und Erstanalyse drauf. Genau hier setzt Researchly an.

Was Sie konkret bekommen:

- DD-Agenten für Financial, Commercial und Competitive Due Diligence. Marktgrößen, Wettbewerber-Benchmarks, SWOT-Analysen und Branchenübersichten in 60 Sekunden statt manueller Recherche.

- Red-Flag-Screening. KI-Agenten scannen Earnings Calls, Pressemitteilungen und Finanzdaten auf Inkonsistenzen und Warnsignale.

- Strukturierte Outputs. Export in PowerPoint, Word und PDF, direkt nutzbar für Investment Memos und IC-Präsentationen.