Buy-and-Build-Strategie mit KI: Add-on Akquisitionen systematisch screenen

Buy-and-Build ist keine Nische mehr. 76% aller PE-Deals in den USA sind inzwischen Add-on-Akquisitionen, ein Anteil, der sich in den letzten zehn Jahren verdoppelt hat. Im DACH-Raum sieht es ähnlich aus: Der fragmentierte Mittelstand bietet ideale Bedingungen für Konsolidierung, und immer mehr PE-Fonds setzen auf Plattformstrategien.

Das Problem liegt nicht in der Strategie selbst, sondern in der Umsetzung. Die meisten Fonds kaufen ihre Plattform, bauen ein Investmentteam auf und sitzen dann monatelang da: Wo sind die passenden Add-ons? Das Screening nach Zukauf-Targets ist manuell, abhängig von Intermediären und selten systematisch. Ein Analyst kann pro Woche 30-50 Unternehmen recherchieren. In einem fragmentierten Markt mit 500-2.000 potenziellen Targets reicht das nicht.

KI verändert diesen Engpass. Nicht als Buzzword auf einer Investorenpräsentation, sondern als Werkzeug, das Tausende potenzielle Add-ons in Tagen durcharbeitet, statt in Monaten. Wer den Gesamtüberblick über KI im PE-Lifecycle sucht, findet ihn im Pillar-Artikel. Hier geht es um den konkreten Workflow: Wie screenen Fonds Add-on Targets mit KI-Agenten?

Was eine Buy-and-Build-Strategie wirklich ist

Buy-and-Build beschreibt eine Wachstumsstrategie, bei der ein PE-Fonds ein Plattformunternehmen erwirbt und durch systematische Zukäufe konsolidiert. Bain definiert Buy-and-Build ab mindestens vier Add-on-Akquisitionen über eine Plattform.

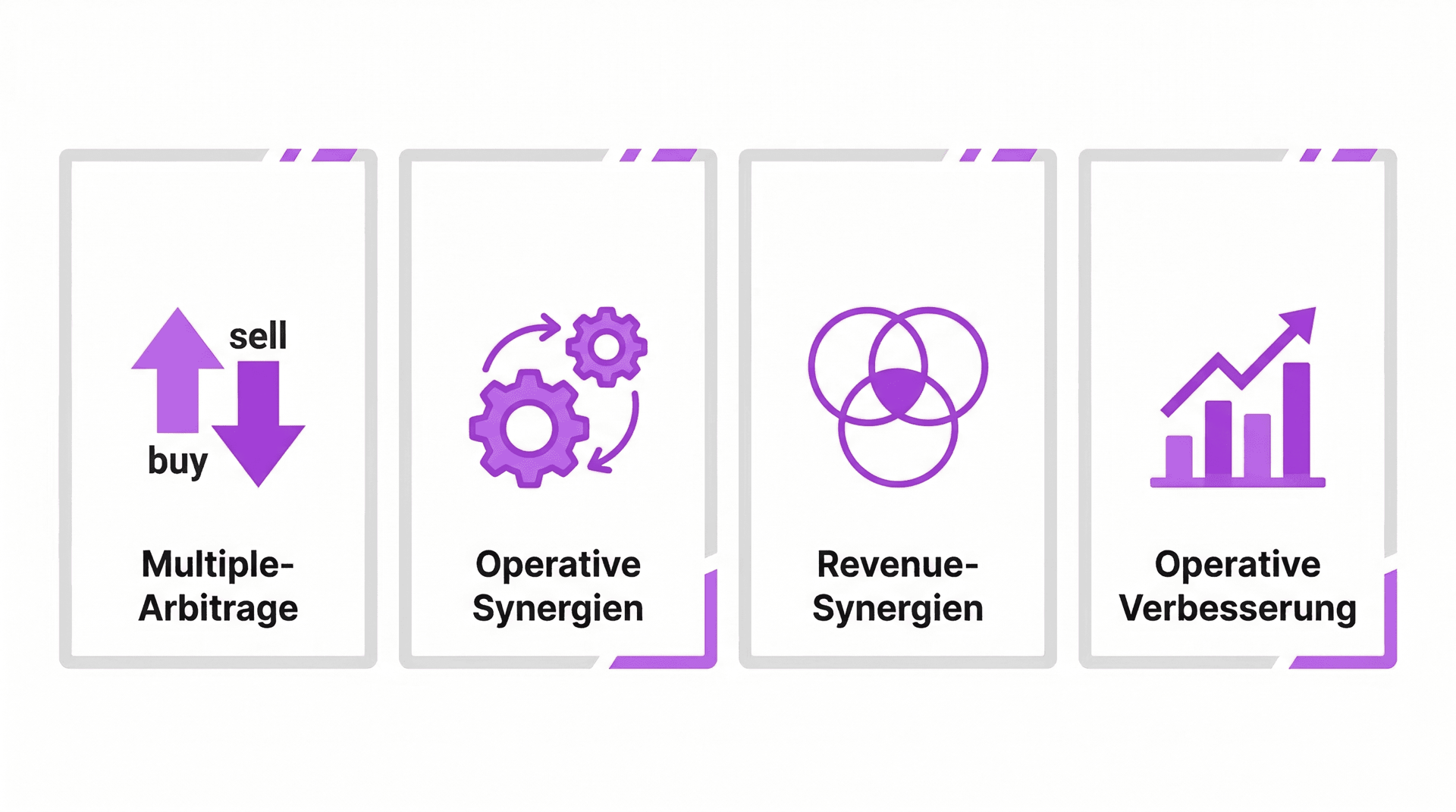

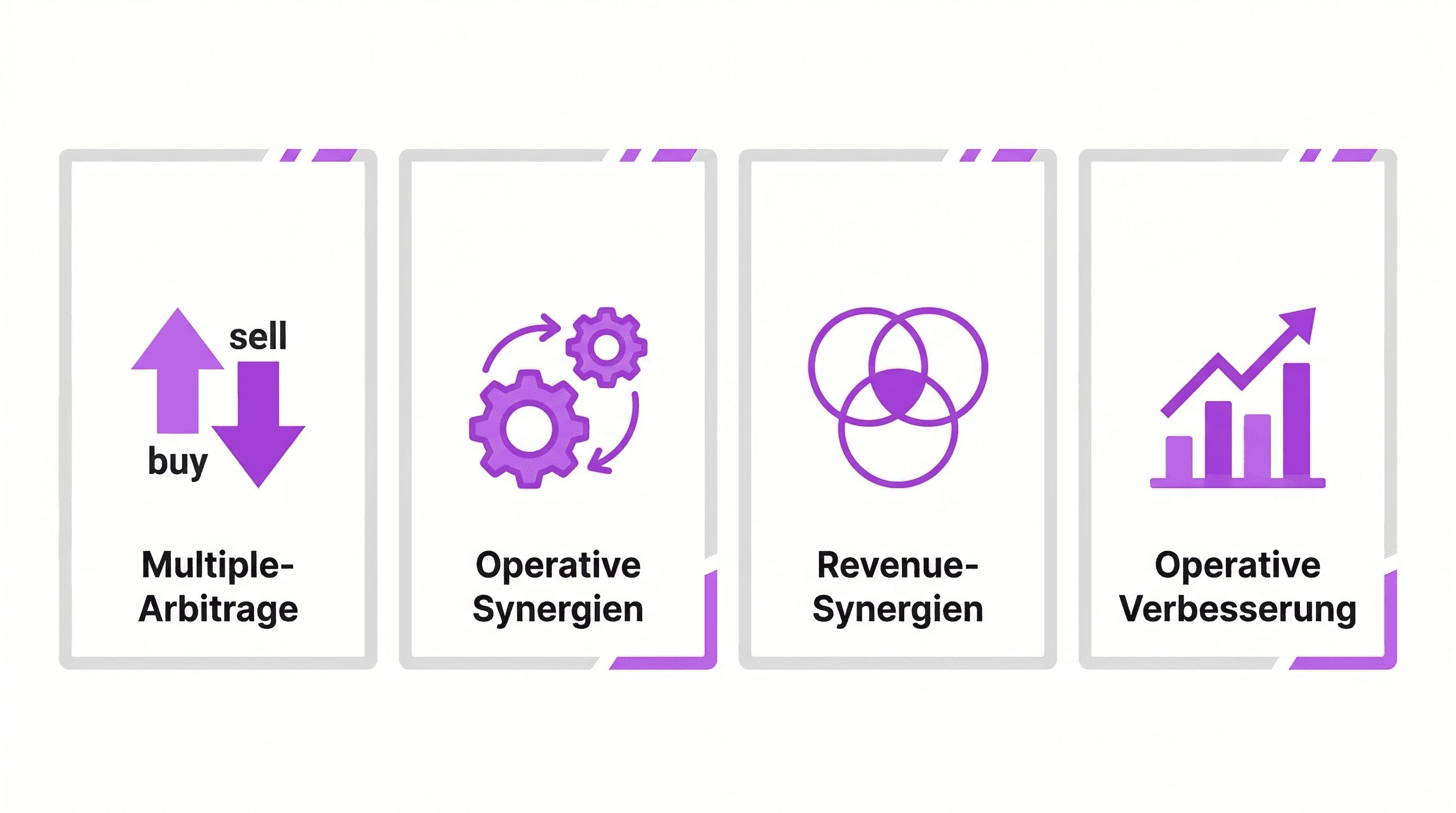

Die ökonomische Logik ist simpel: Ein Fonds kauft Add-ons bei 5-8x EBITDA und verkauft die konsolidierte Plattform bei 10-14x. Diese Multiple-Arbitrage funktioniert, weil der Markt größeren Unternehmen höhere Bewertungen zuschreibt als kleineren.

Aber genau hier hat sich seit 2022 etwas verschoben. Bain zeigt in der gleichen Analyse: Deals, die ausschließlich auf Multiple-Arbitrage setzten, erzielten im Schnitt nur 1,4x MOIC. Deals mit einer echten operativen Strategie hinter der Konsolidierung kamen auf 2,2x. "Bigger is better" allein reicht nicht mehr.

| Wertschöpfungshebel | Beschreibung | Abhängigkeit |

|---|---|---|

| Multiple-Arbitrage | Günstig kaufen, teuer verkaufen durch Größeneffekt | Marktumfeld, Zinsniveau |

| Operative Synergien | Gemeinsamer Einkauf, Shared Services, IT-Konsolidierung | Integration, Umsetzung |

| Revenue-Synergien | Cross-Selling, neue Regionen, erweiterte Produktpalette | Produkt-Fit, Kundenüberschneidung |

| Operative Verbesserung | EBITDA-Hebel in Portfoliounternehmen aktivieren | Value Creation Team |

Die besten Buy-and-Build-Strategien kombinieren alle vier Hebel. Die schlechtesten verlassen sich auf einen einzigen.

Warum das Screening der Engpass ist

Ein typischer Buy-and-Build-Case sieht auf dem Papier überzeugend aus: fragmentierter Markt, viele potenzielle Targets, klare Konsolidierungslogik. Das Problem beginnt, wenn der Fonds nach dem Closing der Plattform-Akquisition anfängt, konkrete Add-ons zu suchen.

Drei Gründe, warum das Screening bei den meisten Fonds stockt:

Abhängigkeit von Intermediären. Viele Fonds verlassen sich auf M&A-Berater und Makler, die ihnen Targets präsentieren. Das funktioniert für einzelne Deals, aber nicht für systematische Konsolidierung. Intermediäre haben ihre eigenen Anreize, decken nur einen Bruchteil des Marktes ab und zeigen jedem Fonds dieselben Targets. Proprietärer Dealflow entsteht so nicht.

Fehlende Dateninfrastruktur. Wer 500 potenzielle Add-ons systematisch bewerten will, braucht strukturierte Daten: Umsatzgröße, Inhaberstruktur, regionale Abdeckung, Produkt-Fit, Finanzkennzahlen. Die meisten Fonds haben diese Daten nicht, weil sie sie nie systematisch erhoben haben. Die Information existiert in Handelsregistern, Bundesanzeiger-Meldungen und branchenspezifischen Datenbanken. Aber sie zusammenzutragen dauert Monate.

Kein wiederholbarer Prozess. Bei Plattform-Akquisitionen nutzen Fonds standardisierte DD-Prozesse. Beim Add-on-Screening fehlt das Equivalent. Jede Suche beginnt von vorn, ohne Playbook, ohne Scoring-Modell, ohne systematische Priorisierung. Das ist, als würde ein Vertriebsteam ohne CRM arbeiten.

Das Ergebnis: Fonds kaufen im Schnitt 2-3 Add-ons, obwohl die Strategie 6-10 vorsieht. Die Haltedauer verlängert sich, die Rendite sinkt, und die nächste Fundraise wird zum Problem.

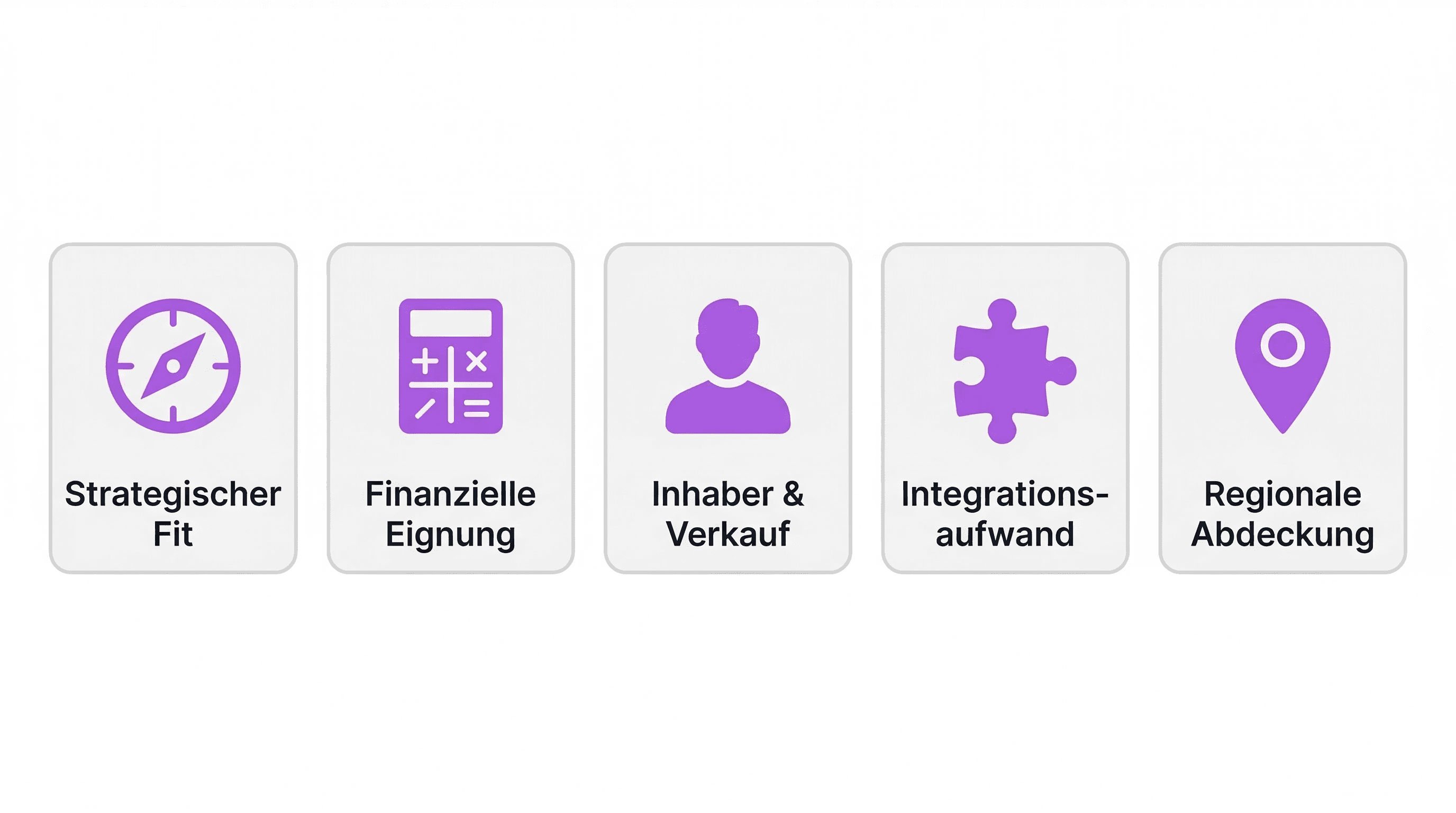

Fünf Screening-Kriterien für Add-on Targets

Bevor KI ins Spiel kommt, braucht jede Buy-and-Build-Strategie ein klares Kriterienprofil. Ohne definierte Kriterien ist jede Automatisierung sinnlos: Garbage in, Garbage out.

1. Strategischer Fit

Passt das Target zur Konsolidierungslogik? Es gibt drei Typen von Add-ons:

- Horizontale Add-ons: Gleiche Dienstleistung oder gleiches Produkt, neue Region. Klassischer Konsolidierungsfall.

- Vertikale Add-ons: Ergänzen die Wertschöpfungskette. Ein IT-Dienstleister kauft einen Managed-Services-Anbieter.

- Scope-Add-ons: Neue Produktkategorie oder Kundensegment. Bain nennt das Beispiel Partner in Pet Food, das über Scope-Akquisitionen von einem Private-Label-Hersteller zum diversifizierten Markenanbieter wurde.

2. Finanzielle Eignung

Umsatzgröße, EBITDA-Marge und Bewertung müssen in die Plattformstrategie passen. Typische Ranges im DACH-Mittelstand:

| Kennzahl | Plattform | Add-on |

|---|---|---|

| Umsatz | 30-80 Mio. EUR | 5-25 Mio. EUR |

| EBITDA-Marge | 10-20% | 8-15% |

| Bewertung | 8-12x EBITDA | 5-8x EBITDA |

Die finanzielle Eignung lässt sich über Bundesanzeiger-Daten und Bilanzanalyse mit KI bereits in der Longlist-Phase grob prüfen.

3. Inhaberstruktur und Verkaufsbereitschaft

Der beste Add-on-Kandidat nützt nichts, wenn der Inhaber nicht verkaufen will. Signale für Verkaufsbereitschaft: Inhaber über 55, keine Nachfolgeregelung, sinkende Investitionen, Stellenanzeigen für Geschäftsführer-Positionen. Viele dieser Signale sind öffentlich verfügbar.

4. Integrationsaufwand

Wie aufwendig ist die Integration? Ein Target mit eigenem ERP, eigener IT-Infrastruktur und eigener Vertriebsmannschaft kostet mehr Integrationsaufwand als eines, das sich in die bestehende Plattform einfügt. Die Integration entscheidet über Erfolg oder Scheitern. Das gilt bei Buy-and-Build noch stärker als bei Stand-alone-Akquisitionen, weil die Integration parallel zur laufenden Wertschöpfung geschehen muss.

5. Regionale Abdeckung

Bei horizontalen Konsolidierungen ist die regionale Komplementarität oft der wichtigste Faktor. Ein Fonds, der einen Facility-Management-Anbieter in Bayern konsolidiert, sucht Add-ons in Nordrhein-Westfalen oder Baden-Württemberg. KI-Agenten können diese geographische Analyse über Handelsregisterdaten und Standortinformationen automatisieren.

Wie KI-Agenten das Add-on-Screening verändern

Die fünf Screening-Kriterien stehen. Jetzt geht es um die Frage, wie ein Fonds Hunderte oder Tausende potenzielle Targets gegen diese Kriterien prüft, ohne ein Heer von Analysten zu beschäftigen.

KI verändert den Screening-Prozess an drei Stellen:

Datensammlung: Von Wochen auf Stunden

Ein KI-Agent durchsucht systematisch alternative Datenquellen: Handelsregister, Bundesanzeiger, branchenspezifische Verzeichnisse, Stellenportale, Patentdatenbanken. Für einen IT-Dienstleister-Konsolidierungscase kann ein Agent in einer Nacht 2.000 Unternehmen identifizieren, die nach SIC-Code, Umsatzgröße und Region in das Zielraster fallen. Ein Analyst braucht dafür vier bis sechs Wochen. Zudem kann ein Agent ähnliche Firmen finden.

Erstbewertung: Strukturiert statt nach Bauchgefühl

Statt einer Excel-Tabelle mit 20 Spalten und subjektiven Einschätzungen bewertet ein Agent jedes Target nach den definierten Kriterien und vergibt einen Score. Welche Targets erfüllen die finanziellen Mindestanforderungen? Welche haben Inhaberstrukturen, die auf Verkaufsbereitschaft hindeuten? Welche passen regional zur Plattform?

Das Ergebnis ist eine priorisierte Longlist, nicht eine unsortierte Sammlung von Namen. Das Deal-Team investiert seine Zeit in die Top-50 statt in die Sichtung der gesamten 2.000.

Muster in großen Datenmengen erkennen

Hier liegt der eigentliche Vorteil gegenüber manueller Recherche. Ein Agent erkennt Korrelationen, die einem Analysten entgehen. Beispiel: Unternehmen, die in den letzten 12 Monaten keine Stellenanzeigen mehr geschaltet haben, aber im Vorjahr noch aktiv rekrutiert haben. Das kann ein Signal für Verkaufsbereitschaft sein, oder für operative Probleme. In jedem Fall ist es ein Signal, das bei manueller Recherche in der Masse untergeht.

Ein anderes Muster: Unternehmen, deren Gesellschafterstruktur sich kürzlich geändert hat (Ausscheiden eines Gesellschafters), haben eine statistisch höhere Wahrscheinlichkeit, in den nächsten 12-18 Monaten zu verkaufen. Diese Information steckt im Handelsregister, aber kein Mensch liest 2.000 Handelsregistereinträge.

Der Screening-Workflow: Von der Longlist zum LOI

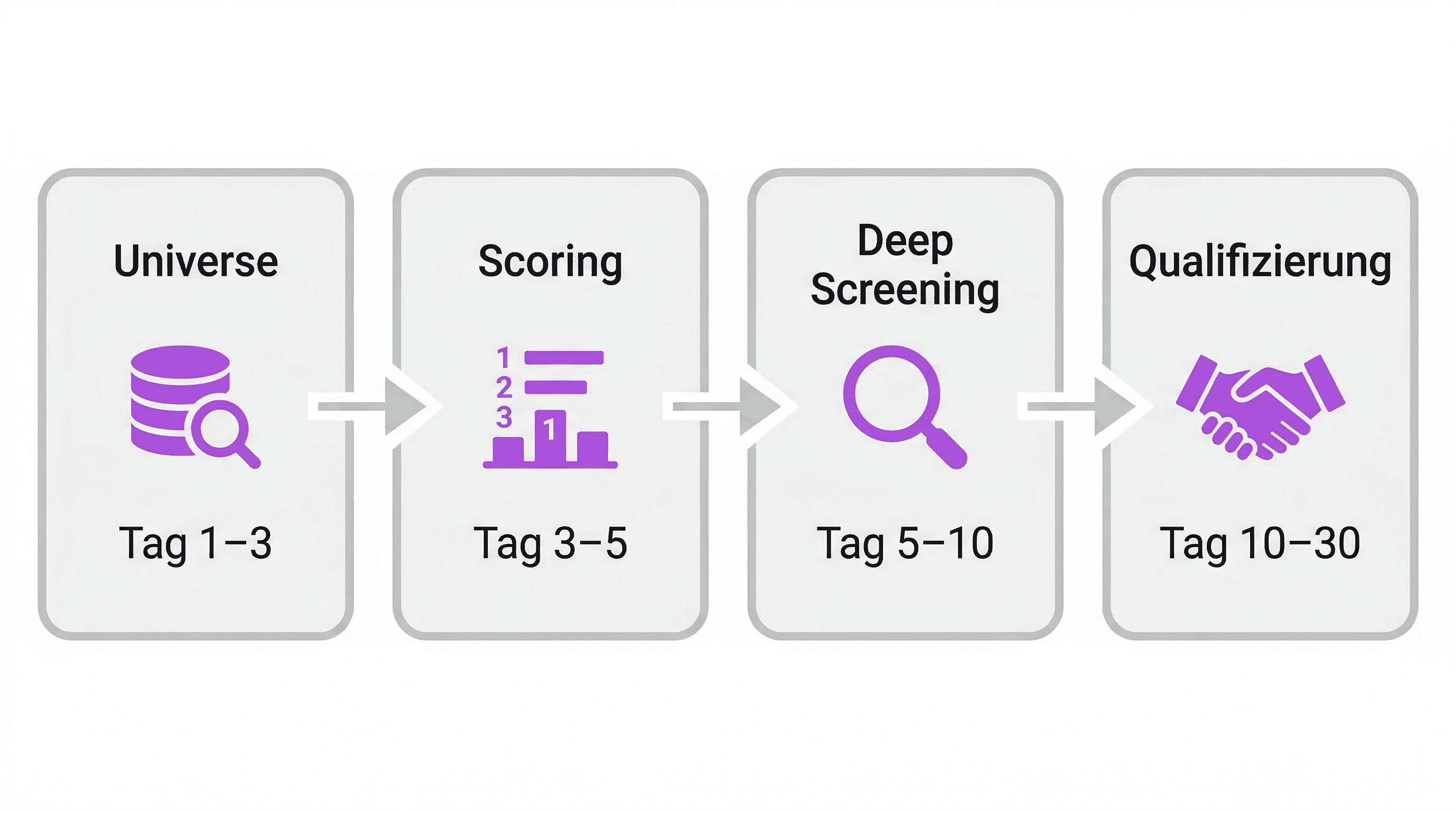

Wie sieht ein KI-gestützter Screening-Workflow konkret aus? Hier ist der Prozess, den die besten Buy-and-Build-Teams heute nutzen:

Phase 1: Universe Building (Tag 1-3)

Ziel: Alle potenziellen Targets im definierten Markt identifizieren.

Der KI-Agent durchsucht mehrere Datenquellen parallel und erstellt ein "Universe" aller Unternehmen, die den Basiskriterien entsprechen. Bei einem Konsolidierungscase im DACH-IT-Markt sind das typischerweise 800-2.000 Unternehmen.

Datenquellen:

- Handelsregister: Unternehmensform, Gründungsdatum, Gesellschafter

- Bundesanzeiger: Jahresabschlüsse, Umsatz, Bilanzsumme

- Branchenverzeichnisse: Produktkategorien, Zertifizierungen

- Stellenportale: Mitarbeiterzahl, Wachstumsindikatoren

Deliverable: Universe-Datenbank mit Basisdaten zu jedem Unternehmen.

Phase 2: Scoring und Priorisierung (Tag 3-5)

Ziel: Die Top-50-100 Targets identifizieren.

Der Agent bewertet jedes Target nach den fünf Screening-Kriterien und vergibt einen gewichteten Score. Die Gewichtung definiert das Deal-Team vorab, je nach Strategie. Für einen horizontalen Konsolidierungscase hat die regionale Komplementarität mehr Gewicht. Für einen Scope-Build zählt der Produkt-Fit stärker.

Deliverable: Priorisierte Longlist mit Score und Begründung pro Target.

Phase 3: Deep Screening (Tag 5-10)

Ziel: Für die Top-50 eine detaillierte Erstanalyse erstellen.

Hier geht der Agent in die Tiefe: Bilanzanalyse der verfügbaren Jahresabschlüsse, Wettbewerbspositionierung, Kundenbasis-Analyse (soweit öffentlich verfügbar), Management-Bewertung über LinkedIn und Branchenverzeichnisse.

Das Ergebnis pro Target: ein 2-3-seitiges Profil mit den wichtigsten Kennzahlen, einer Einschätzung des strategischen Fits und einer Liste offener Fragen für das erste Gespräch.

Deliverable: Target-Profile für die Top-50, bereit für die Diskussion im Deal-Team.

Phase 4: Qualifizierung (Tag 10-30)

Ziel: Menschliche Bewertung und erste Kontaktaufnahme.

Ab hier übernimmt das Deal-Team. Die KI-Arbeit hat die Grundlage gelegt: Statt 2.000 Unternehmen zu durchforsten, diskutiert das Team 50 qualifizierte Targets und priorisiert 10-15 für die aktive Ansprache.

Dieser Workflow komprimiert die Screening-Phase von 8-12 Wochen auf 4-5 Wochen. Die eigentliche Zeitersparnis liegt in Phase 1 und 2: Was früher der Analyst wochenlang manuell zusammengetragen hat, erledigt der KI-Agent in Tagen.

Rechenbeispiel: IT-Dienstleister-Konsolidierung im DACH-Raum

Ein PE-Fonds erwirbt eine IT-Dienstleistungsplattform als Basis für eine Buy-and-Build-Strategie. Ausgangslage:

| Kennzahl | Plattform |

|---|---|

| Umsatz | 45 Mio. EUR |

| EBITDA | 5,4 Mio. EUR (12% Marge) |

| Mitarbeiter*innen | 280 |

| Kaufpreis | 43 Mio. EUR (8x EBITDA) |

| Standorte | München, Stuttgart |

Die Konsolidierungsthese

Der DACH-IT-Dienstleistungsmarkt ist stark fragmentiert: über 3.000 Anbieter mit 5-50 Mio. EUR Umsatz, viele inhabergeführt, viele ohne Nachfolgeregelung. Die These: Wer 5-8 Add-ons akquiriert, kann eine Plattform mit 120-150 Mio. EUR Umsatz und 15% EBITDA-Marge aufbauen, die bei 12-14x EBITDA exitet.

Was der KI-Agent in 5 Tagen liefert

- Universe: 1.400 IT-Dienstleister im DACH-Raum mit 5-30 Mio. EUR Umsatz, gefiltert nach Dienstleistungskategorie (Managed Services, Cloud, Cybersecurity)

- Priorisierte Longlist: 85 Targets mit Score nach Strategie-Fit, finanzieller Eignung, regionaler Komplementarität und Inhaberstruktur

- Top-50 Deep Screening: Detailprofile mit Bilanzanalyse, Gesellschafterstruktur, Wettbewerbspositionierung

Der Konsolidierungsplan über 3 Jahre

| Add-on | Region | Umsatz | EBITDA | Multiple | Kaufpreis |

|---|---|---|---|---|---|

| #1: Managed Services | NRW | 12 Mio. EUR | 1,3 Mio. EUR | 6x | 7,8 Mio. EUR |

| #2: Cybersecurity | Hamburg | 8 Mio. EUR | 1,1 Mio. EUR | 7x | 7,7 Mio. EUR |

| #3: Cloud-Migration | Wien | 15 Mio. EUR | 1,8 Mio. EUR | 6,5x | 11,7 Mio. EUR |

| #4: Workplace Services | Frankfurt | 10 Mio. EUR | 1,0 Mio. EUR | 6x | 6,0 Mio. EUR |

| #5: IT-Infrastruktur | Zürich | 18 Mio. EUR | 2,2 Mio. EUR | 7x | 15,4 Mio. EUR |

Konsolidierte Plattform nach 3 Jahren:

| Kennzahl | Stand-alone | Konsolidiert | Delta |

|---|---|---|---|

| Umsatz | 45 Mio. EUR | 108 Mio. EUR | +140% |

| EBITDA (vor Synergien) | 5,4 Mio. EUR | 12,8 Mio. EUR | +137% |

| Synergien (Einkauf, Shared Services, Cross-Selling) | — | +2,5 Mio. EUR | — |

| EBITDA (nach Synergien) | 5,4 Mio. EUR | 15,3 Mio. EUR | +183% |

| Investiertes Kapital (Plattform + Add-ons) | 43 Mio. EUR | 91,6 Mio. EUR | — |

| Exit-Multiple | 8x | 12x | — |

| Exit-Bewertung | 43 Mio. EUR | 183,6 Mio. EUR | — |

| MOIC | 1,0x | 2,0x | — |

Die 2,0x MOIC vor organischem Wachstum zeigt, wie Buy-and-Build funktioniert: Fünf Add-ons bei durchschnittlich 6,5x EBITDA, Exit der Plattform bei 12x, dazu operative Synergien. Ohne systematisches Screening wären davon vielleicht zwei Add-ons realisiert worden.

Der Zeitvorteil

Ohne KI hätte das Deal-Team 8-12 Monate gebraucht, um die fünf Add-ons zu identifizieren und zu qualifizieren. Mit KI-gestütztem Screening war die Longlist nach einer Woche da. Das bedeutet: Die erste Add-on-Akquisition konnte sechs Monate nach dem Plattform-Closing unterschrieben werden, statt zwölf. Bei einer Haltedauer von 4-5 Jahren ist dieser Vorsprung der Unterschied zwischen fünf und drei realisierten Add-ons.

Was Fonds ohne systematisches Screening riskieren

Bains M&A Report 2025 zeigt: Die PE-Branche sitzt auf über einer Billion Dollar Dry Powder. Der Druck, Kapital zu investieren, ist hoch. Gleichzeitig ist das Exit-Umfeld schwierig. In dieser Kombination wird systematisches Screening zum Unterscheidungsmerkmal.

Fonds, die Add-ons über Intermediäre und Netzwerk suchen, haben drei strukturelle Nachteile:

Sie sehen nur einen Bruchteil des Marktes. Ein Intermediär deckt 5-10% der potenziellen Targets ab. In einem fragmentierten Markt mit 1.000+ Anbietern bleiben 900 Unternehmen unsichtbar. Darunter sind oft die besten Add-ons: inhabergeführte Unternehmen ohne Berater, die nicht aktiv verkauft werden, aber für das richtige Angebot offen wären.

Sie zahlen höhere Multiples. Targets, die über Berater angeboten werden, durchlaufen einen kompetitiven Prozess. Das treibt die Bewertung. Proprietär gesourcte Deals, bei denen der Fonds als Erster an den Tisch kommt, werden im Schnitt 1-2x günstiger abgeschlossen. Bei fünf Add-ons summiert sich dieser Unterschied auf Millionen.

Sie sind zu langsam. Die durchschnittliche Haltedauer im PE liegt bei 4-5 Jahren. Wer im ersten Jahr nur ein Add-on schafft statt drei, verpasst Synergien und organisches Wachstum. Der Exit-Case wird schwächer, der IRR leidet.

Die Fonds, die das verstanden haben, bauen ihre Screening-Infrastruktur vor dem Plattform-Closing auf. Sie definieren die Kriterien, laden die Daten und lassen den KI-Agenten die Erstanalyse laufen, noch bevor die Tinte auf dem Kaufvertrag trocken ist. So startet die Add-on-Pipeline ab Tag 1.

Von der Targetliste zum Wettbewerbsvorteil

Buy-and-Build wird für PE-Fonds zum Kern der Renditestrategie, ob sie wollen oder nicht. Multiple-Arbitrage allein trägt keine Rendite mehr, operative Wertschöpfung ist Pflicht, und das Screening nach Add-on Targets ist der Engpass, der über Erfolg oder Scheitern entscheidet.

Die Fonds, die das Screening systematisieren und mit KI beschleunigen, haben einen strukturellen Vorteil: Sie sehen mehr Targets, zahlen niedrigere Multiples und realisieren mehr Add-ons in derselben Haltedauer. Wer im fragmentierten DACH-Mittelstand konsolidiert, hat mit KI-gestütztem Screening Zugang zu einem Markt, den die meisten Wettbewerber nie vollständig durchleuchtet haben.

Researchly unterstützt PE-Fonds beim Add-on-Screening: von der systematischen Marktlandkarten-Erstellung über die Targetsuche bis zur finanziellen Erstanalyse, alles auf einer Plattform statt mit fragmentierten Tools und manueller Recherche.