Carve-out-Analyse für PE-Investoren: Standalone-Bewertung, Prozess & Checkliste (2026)

Carve-outs machen 2025 rund 10,6% aller PE-Buyout-Deals aus. Das liegt über dem Fünfjahresdurchschnitt von 8,7% und der Trend zeigt nach oben. Laut KPMG planen 57% der Corporates für 2026 aktive Carve-out-Programme, während 55% der PE-Dealmaker den Erwerb von Carve-out-Assets prüfen.

Die kurze Antwort für PE-Investoren: Ein Carve-out ist der Erwerb eines Geschäftsbereichs aus einem Konzern, der als eigenständiges Unternehmen aufgebaut wird. Der Gewinn steckt in der Komplexität der Trennung, denn genau diese Komplexität schreckt weniger spezialisierte Bieter ab und drückt den Einstandspreis. Wer die Standalone-Kosten, TSA-Risiken und Separationsaufwände richtig einschätzt, kauft günstiger und schafft schneller Wert.

Die generische Definition gibt es beim Gabler Banklexikon. Hier geht es um die Frage, die PE-Teams tatsächlich beschäftigt: Wie analysiert man als Käufer, ob ein abgespaltener Unternehmensbereich alleine funktioniert?

Warum PE-Fonds Carve-outs suchen

Corporate-Carve-outs waren lange das Revier strategischer Käufer. Das ändert sich gerade, und PE-Fonds setzen zunehmend auf KI, um die Komplexität beherrschbar zu machen. In Europa erwartet Roland Berger im PE Outlook 2026, dass strategische Portfolio-Refokussierungen und Schuldenabbau neuer Carve-out-Deal-Flow schaffen. McKinsey beschreibt Carve-outs als "unloved" Assets, in denen operatives Alpha steckt.

Die Logik dahinter: Ein Geschäftsbereich, der im Konzern vernachlässigt wurde, hat meistens unterinvestierte Prozesse und eine aufgeblähte Kostenstruktur durch Konzernumlagen. Er lief jahrelang ohne eigene Strategie. Für den PE-Käufer sind das keine Risiken, sondern Hebel.

Drei Gründe, warum Carve-outs für PE attraktiver werden als klassische Buyouts:

- Weniger Wettbewerb im Bieterverfahren. Die operative Komplexität eines Carve-outs (IT-Trennung, Personalübergang, TSA-Verhandlung) schreckt Fonds ab, die kein eigenes Operations-Team haben. Weniger Bieter bedeutet niedrigere Multiples.

- Eingebauter Value-Creation-Plan. Bei einem klassischen Buyout muss das PE-Team den Wertsteigerungshebel erst finden. Bei einem Carve-out ist er offensichtlich: Kosten senken, Standalone-Fähigkeit herstellen, Management auf Value Creation fokussieren.

- Größere Verhandlungsmacht. Corporates verkaufen Carve-outs oft unter Zeitdruck (Schuldenabbau, strategische Refokussierung, regulatorische Auflagen), häufig begleitet von einer Vendor Due Diligence. Dieser Druck verschiebt die Verhandlungsposition zugunsten des Käufers.

Aber die Komplexität hat eine Kehrseite. Laut Bain & Company hat sich der Performance-Vorsprung von PE-Carve-outs gegenüber normalen Buyouts in den letzten Jahren deutlich verringert. Der Grund: Viele Fonds unterschätzen die tatsächlichen Separationskosten.

Die Standalone-Analyse: Kern jeder Carve-out-Bewertung

Die Standalone-Analyse beantwortet eine einzige Frage: Kann dieser Unternehmensbereich ohne die Infrastruktur des Mutterkonzerns profitabel operieren?

Die meisten Carve-out-Deals scheitern nicht an der Bewertung, sondern an der falschen Einschätzung der Standalone-Kosten. Was im Konzernverbund wie ein profitables Geschäft aussieht, kann als eigenständige Einheit plötzlich unprofitabel werden, weil Shared Services, Konzernlizenzen und Einkaufsrabatte wegfallen.

Standalone-P&L aufbauen

Die Standalone-P&L ist das Herzstück der Analyse. Sie zerlegt die konsolidierte Gewinn- und Verlustrechnung in drei Schichten:

| Schicht | Was sie zeigt | Typische Fallen |

|---|---|---|

| Reported P&L | Die Zahlen, wie der Konzern sie berichtet | Enthält Konzernumlagen, die nicht den tatsächlichen Kosten entsprechen |

| Carve-out-Adjustierungen | Entfernung konzerninterner Transfers und Umlagen | Umlagen werden oft pauschal statt verursachungsgerecht verteilt |

| Standalone-Adjustierungen | Kosten, die als eigenständiges Unternehmen neu entstehen | IT, Management, Compliance, Versicherungen, eigene Buchhaltung |

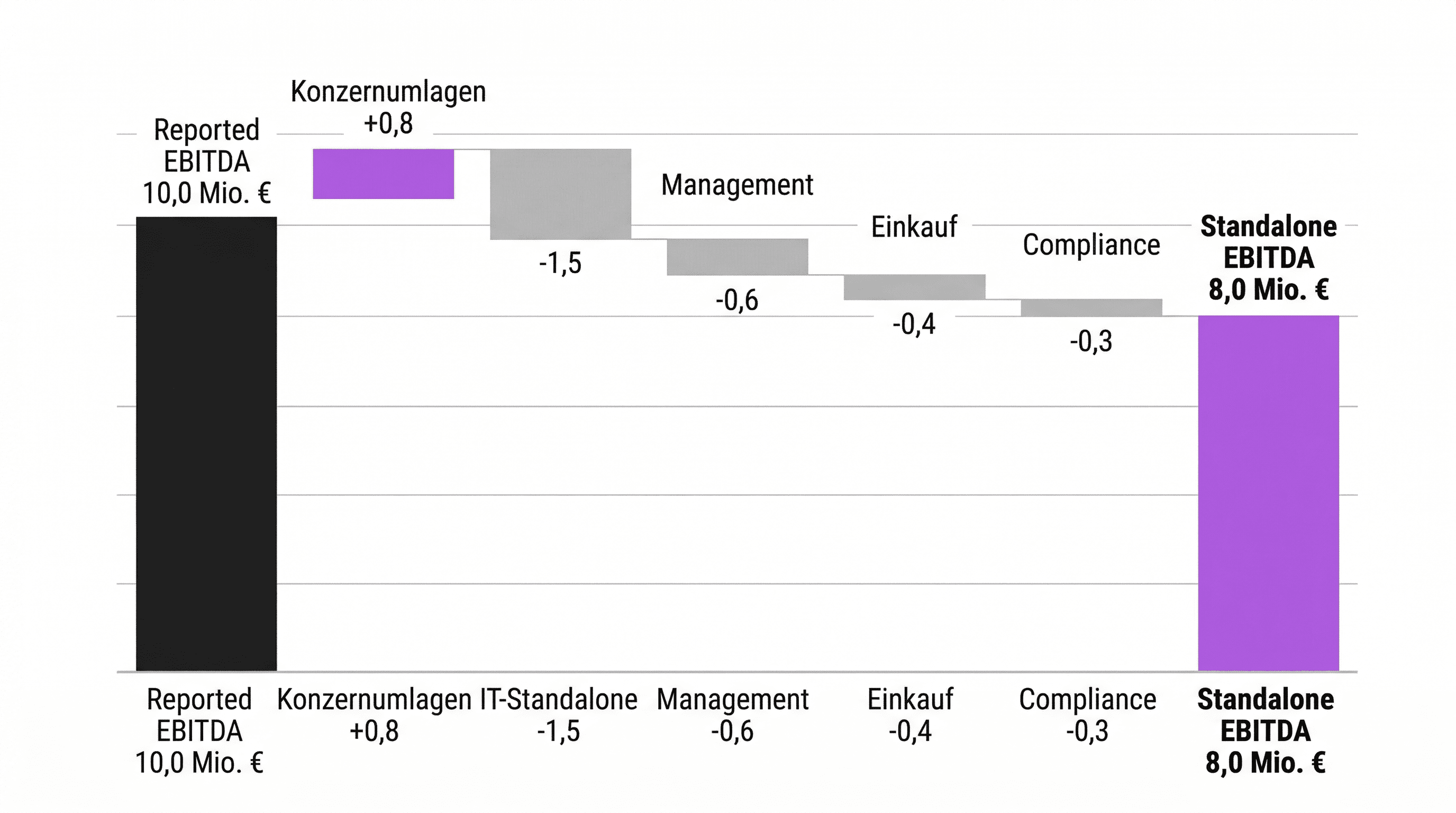

Der kritische Schritt ist die Brücke vom Reported EBITDA zum Standalone EBITDA. In der Praxis liegt der Standalone-EBITDA eines Carve-out-Targets meistens unter dem Reported EBITDA, weil die Konzerninfrastruktur Kosten subventioniert hat.

Ein Beispiel: Ein Geschäftsbereich nutzt das SAP-System des Konzerns und zahlt dafür eine interne Umlage von 200.000 Euro pro Jahr. Als eigenständiges Unternehmen braucht er entweder ein eigenes ERP-System (Investition: 500.000-2 Mio. Euro plus laufende Kosten) oder eine Cloud-Lösung mit Implementierungskosten. Der Unterschied zwischen der internen Umlage und den tatsächlichen Standalone-Kosten kann den EBITDA um 5-15% drücken.

Shared-Service-Abhängigkeiten identifizieren

Jeder Carve-out-Kandidat hängt an Shared Services des Mutterkonzerns. Die häufigsten Abhängigkeiten:

- IT-Infrastruktur: ERP, CRM, E-Mail, Datenspeicherung, Cybersecurity. Die IT-Entflechtung ist laut FTI Consulting der am häufigsten unterschätzte Kostenblock bei PE-Carve-outs.

- Finance & Controlling: Konzern-Buchhaltung, Treasury, Steuerberatung, Reporting. Ein eigenständiges Finance-Team mit CFO, Controllern und Buchhaltern kostet je nach Größe 300.000-800.000 Euro pro Jahr.

- HR & Payroll: Personalverwaltung, Gehaltsabrechnung, Benefits-Administration. Oft nicht als separate Kostenposition im Carve-out-Perimeter sichtbar.

- Einkauf & Lieferketten: Mengenrabatte, die nur im Konzernverbund gelten. Diese Rabatte verschwinden nach der Trennung, was die Materialkosten um 3-8% erhöhen kann.

Die Aufgabe in der Due Diligence ist, jede dieser Abhängigkeiten zu quantifizieren und eine realistische Standalone-Kostenbasis zu berechnen.

EBITDA-Brücke berechnen

Die EBITDA-Brücke macht die Adjustierungen transparent:

| Position | Betrag |

|---|---|

| Reported EBITDA (Konzern) | 10,0 Mio. € |

| - Konzernumlagen entfernen | +0,8 Mio. € |

| - Tatsächliche IT-Standalone-Kosten | -1,5 Mio. € |

| - Eigenes Management-Team | -0,6 Mio. € |

| - Einkaufsrabatte entfallen | -0,4 Mio. € |

| - Eigene Compliance & Versicherung | -0,3 Mio. € |

| = Standalone EBITDA | 8,0 Mio. € |

In diesem Beispiel sinkt der EBITDA um 20%. Das hat direkte Auswirkungen auf die Bewertung: Bei einem 8x-Multiple ist das Unternehmen plötzlich 16 Mio. Euro weniger wert als auf Basis des Konzern-EBITDA.

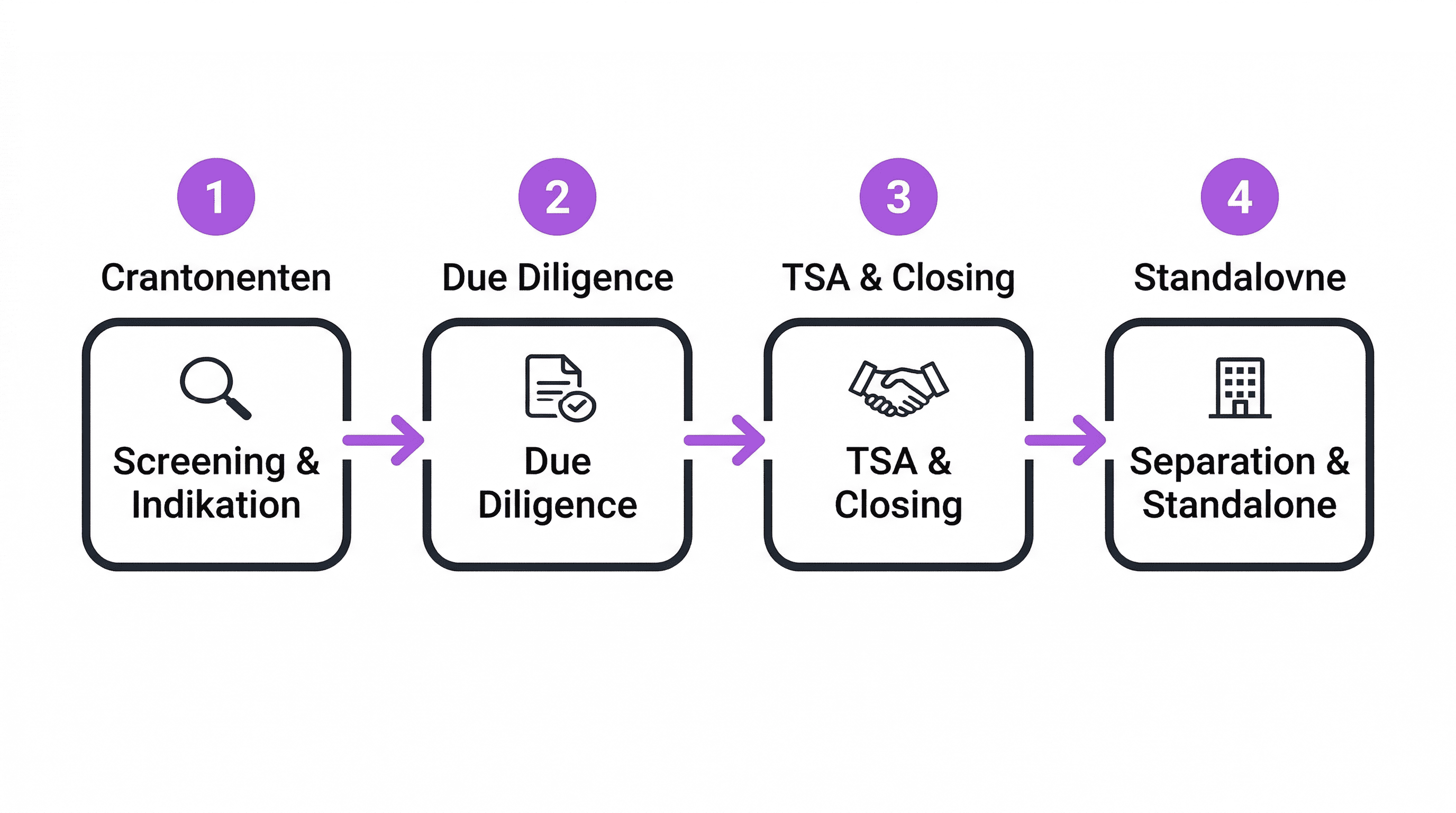

Der Carve-out-Prozess: Von der Identifikation bis Day One

Phase 1: Target-Screening und Indikation

Noch bevor ein PE-Team in die Due Diligence einsteigt, muss es Carve-out-Kandidaten identifizieren und eine erste Einschätzung abgeben, ähnlich wie beim systematischen Add-on-Screening bei Buy-and-Build-Strategien. Die Frage ist: Lohnt sich die Komplexität?

Screening-Kriterien für Carve-out-Targets:

- Generiert der Bereich eigenständigen Umsatz oder ist er vollständig in den Konzernvertrieb integriert?

- Hat der Bereich ein identifizierbares Management-Team oder wird er von der Konzernzentrale gesteuert?

- Wie stark ist die IT-Verflechtung mit dem Konzern?

- Gibt es regulatorische Hürden (Kartellrecht, Betriebsübergang nach §613a BGB)?

Phase 2: Due Diligence mit Carve-out-Fokus

Eine Carve-out-Due-Diligence unterscheidet sich von einer Standard-DD in drei Punkten:

Erstens: Perimeter-Definition. Welche Assets, Verträge, Mitarbeiter*innen und IP-Rechte gehören zum Carve-out-Perimeter? Die Perimeter-Definition ist oft der größte Streitpunkt zwischen Käufer und Verkäufer. Was der Verkäufer als "Teil des Bereichs" definiert, muss nicht das sein, was der Käufer braucht, um den Bereich eigenständig zu betreiben.

Zweitens: TSA-Scope. Welche Services liefert der Verkäufer nach dem Closing weiter? Zu welchem Preis? Für wie lange? Die TSA-Verhandlung ist de facto eine zweite Transaktion innerhalb der Transaktion.

Drittens: Day-One-Readiness. Kann der Geschäftsbereich am Tag des Closings operativ funktionieren? Gibt es eine eigene Bankverbindung, eigene IT-Zugänge, eigene Verträge mit Kunden und Lieferanten?

Phase 3: TSA-Verhandlung und Closing

Transition Service Agreements sind der Sicherheitsgurt des Carve-outs. Sie stellen sicher, dass der abgespaltene Bereich weiterhin IT, Finance und HR-Services vom Verkäufer bezieht, bis eigene Strukturen aufgebaut sind.

| TSA-Dimension | Typisch | Worauf PE-Käufer achten sollten |

|---|---|---|

| Laufzeit | 12-24 Monate | Kurze Laufzeiten verhandeln, jeder Monat Verlängerung kostet Geld und Kontrolle |

| Pricing | Cost oder Cost-plus | Cost-plus-Aufschläge über 10% hinterfragen, Benchmarks einholen |

| Service Level | SLAs definiert | Ohne messbare SLAs hat der Käufer keinen Hebel bei schlechter Leistung |

| Exit-Trigger | Kündigung durch Käufer | Flexibilität beim vorzeitigen Ausstieg aus einzelnen Services sichern |

PwC-Analysen zeigen, dass ein beschleunigter TSA-Exit in PE-Deals einen Wertbeitrag von 0,8% bis 2% liefern kann, etwa durch Steuervorteile und effizientere IT-Systeme.

Phase 4: Separation und Standalone-Aufbau (Post-Closing)

Die eigentliche Arbeit beginnt nach dem Closing. Der abgespaltene Bereich muss innerhalb der TSA-Laufzeit eine eigenständige Infrastruktur aufbauen:

- IT-Migration (ERP, CRM, Collaboration-Tools)

- Aufbau eigener Finance-Prozesse und Reporting

- Transfer oder Neuverhandlung von Kundenverträgen

- Aufbau eines eigenständigen Management-Teams

- Entwicklung einer unabhängigen Unternehmensstrategie

Hier entsteht der operative Wert. Eine schnelle, saubere Separation bedeutet: Das Standalone-EBITDA-Ziel wird früher erreicht, das Management kann sich auf Wachstum konzentrieren statt auf Entflechtung. Jeder Monat, den die Separation länger dauert, ist ein Monat, in dem die Holding-Kosten der TSA den Return drücken.

Die Carve-out-Checkliste: 20 Fragen für PE-Investoren

Diese Checkliste deckt die kritischen Punkte ab, die PE-Teams vor einem Carve-out-Investment prüfen sollten:

Standalone-Fähigkeit:

- Generiert der Bereich eigenständigen, zuordenbaren Umsatz?

- Wie hoch ist der Standalone-EBITDA nach Bereinigung aller Konzernumlagen?

- Welche Shared Services fallen weg und was kosten Alternativen?

- Welche Konzernrabatte (Einkauf, Versicherungen, IT-Lizenzen) entfallen?

- Hat der Bereich ein identifizierbares Managementteam oder muss es aufgebaut werden?

IT & Systeme:

- Welche IT-Systeme sind mit dem Konzern verflochten?

- Wie lange dauert eine vollständige IT-Migration realistisch?

- Gibt es Drittanbieter-Lizenzen, die nur im Konzernverbund gelten?

- Wie ist die Cybersecurity-Lage des abzuspaltenden Bereichs? (Siehe auch Technology Due Diligence)

Rechtliches & Personalübergang:

- Welche Verträge enthalten Change-of-Control-Klauseln?

- Welche Arbeitnehmer*innen gehen per Betriebsübergang (§613a BGB) über?

- Gibt es Betriebsvereinbarungen oder Tarifbindungen, die mitgehen?

- Welche IP-Rechte gehören eindeutig zum Carve-out-Perimeter?

Finanzielle Bewertung:

- Wie sieht die EBITDA-Brücke von Reported zu Standalone aus?

- Wie hoch sind die einmaligen Separationskosten?

- Welcher Anteil der Kosten ist fix vs. variabel?

- Gibt es Working-Capital-Anpassungen durch die Trennung?

TSA & Transition:

- Welche Services müssen per TSA abgedeckt werden?

- Wie lang ist die realistische TSA-Laufzeit pro Service?

- Existiert ein Day-One-Plan für das Closing?

Wie KI die Carve-out-Analyse beschleunigt

Die meiste Zeit bei einer Carve-out-Analyse fließt in die Vorarbeit: Verträge durchsuchen, Finanzdaten extrahieren, Shared-Service-Abhängigkeiten kartieren. Das sind repetitive, datenintensive Aufgaben, bei denen die Fehlerrate mit jeder Stunde steigt. KI-Agenten machen diese Vorarbeit schneller und konsistenter.

Drei konkrete Anwendungsfälle:

Vertragsprüfung auf Change-of-Control-Klauseln. Ein KI-Agent durchsucht 500 Verträge im Datenraum nach Klauseln, die bei einem Eigentümerwechsel greifen: Kündigungsrechte, Zustimmungspflichten, Preisanpassungen. Das dauert Stunden statt Wochen und liefert eine strukturierte Übersicht mit automatisierter Red-Flag-Erkennung.

Standalone-Kostenmodellierung. Auf Basis der Konzern-P&L und der identifizierten Shared-Service-Abhängigkeiten berechnet der Agent die EBITDA-Brücke zum Standalone-Szenario. Verschiedene Annahmen (IT-Migration in 12 vs. 18 Monaten, eigenes Finance-Team vs. Outsourcing) lassen sich als Szenarien durchspielen.

Wettbewerbs-Benchmarking. Wie profitabel sind vergleichbare eigenständige Unternehmen in der gleichen Branche? Der Agent vergleicht den Carve-out-Kandidaten mit Peer-Unternehmen hinsichtlich Margen, Kostenstruktur und Wachstumsraten. Das erdet die Standalone-Projektion in Marktdaten.

Vom Carve-out-Target zum eigenständigen Unternehmen

PE-Carve-outs werden nicht weniger. Corporates optimieren ihre Portfolios, PE-Fonds sitzen auf Rekord-Dry-Powder und die Finanzierung in Europa verbessert sich. Aber genau weil mehr Fonds den Dealtyp entdecken, sinkt die Outperformance gegenüber normalen Buyouts. Der einfache Alpha-Gewinn durch "Komplexitätsprämie" ist vorbei.

Was bleibt, ist die Standalone-Analyse als Differenzierungsfaktor. Der Fonds, der die tatsächlichen Betriebskosten des abgespaltenen Bereichs am genauesten einschätzt, kauft zum richtigen Preis. Alle anderen zahlen für Konzernsynergien, die es nach der Trennung nicht mehr gibt.

Carve-out-Analyse automatisieren

Wer als PE-Team Carve-out-Targets bewertet, verbringt den größten Teil der Zeit mit Datensammlung und Strukturierung, nicht mit der eigentlichen Investmentanalyse.

Drei Outputs, die Researchly für Carve-out-Analysen liefert:

- Vertragsscreening: KI-Agenten durchsuchen den Datenraum nach Change-of-Control-Klauseln, Kündigungsfristen und regulatorischen Risiken.

- Standalone-Finanzmodell: Automatische Extraktion von Finanzdaten, EBITDA-Brücke und Shared-Service-Kostenmodellierung.

- Peer-Benchmarking: Vergleich des Carve-out-Targets mit eigenständigen Wettbewerbern nach Margen, Wachstum und Kostenstruktur.

Die Analysetiefe bleibt beim Investmentteam. Aber die Vorarbeit, die sonst Wochen dauert, ist mit dem richtigen AI Research Stack in Tagen erledigt.