Commercial Due Diligence: Ablauf, Checkliste & Praxisbeispiel

Die meisten gescheiterten Akquisitionen scheitern nicht an den Zahlen. Die Bilanz sah gut aus, die Ertragslage war stabil, der Steuerberater hatte keine Einwände. Was keiner geprüft hat: ob der Markt in drei Jahren noch existiert, ob die Top-3-Kunden wirklich bleiben und ob der Businessplan auf Annahmen basiert, die jemand außerhalb des Managements validiert hat.

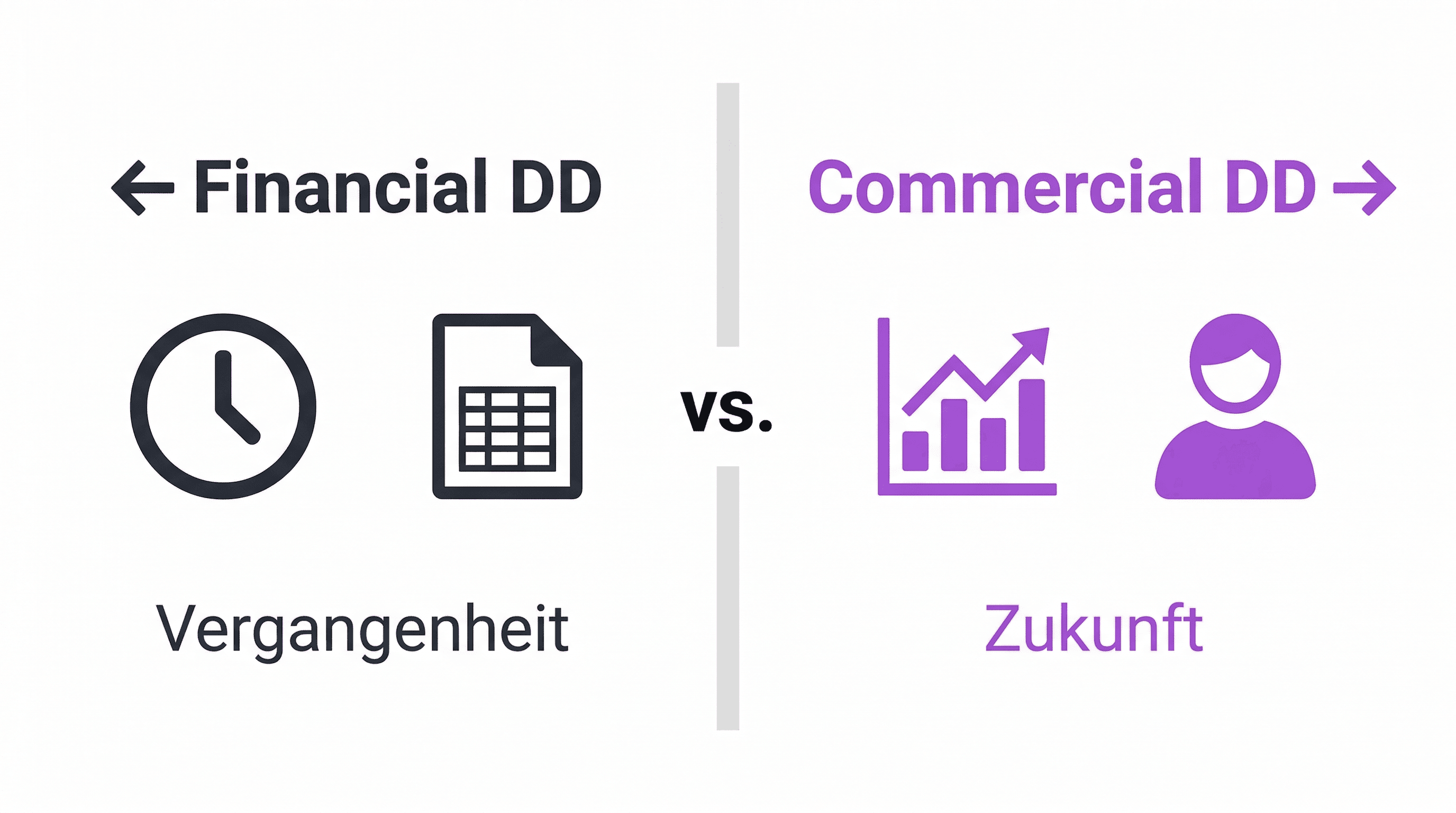

Genau das ist der Job einer Commercial Due Diligence (CDD). Sie prüft die kommerzielle Zukunftsfähigkeit eines Unternehmens vor der Akquisition. Nicht die Vergangenheit (das macht die Financial DD), sondern die Frage: Stimmen die Annahmen, auf denen der Kaufpreis basiert? Wer den Gesamtüberblick über KI im PE-Lifecycle sucht, findet ihn im Pillar-Artikel. Hier geht es um die CDD im Detail.

PwC nennt die CDD die "Königsdisziplin" im Transaktionsumfeld. Das klingt nach Marketing, trifft aber einen Punkt: Die CDD ist die einzige DD-Disziplin, die sich mit der Zukunft beschäftigt. Und damit die einzige, die den Unterschied zwischen einem guten und einem schlechten Deal ausmacht, bevor der Kaufvertrag unterschrieben ist.

Was eine Commercial Due Diligence prüft

Eine CDD analysiert vier Bereiche, die zusammen die kommerzielle Tragfähigkeit eines Unternehmens bestimmen:

Markt und Marktumfeld. Wie groß ist der relevante Markt? Wächst er, stagniert er, schrumpft er? Welche Trends und Treiber bestimmen die Entwicklung? Hier geht es nicht um die Weltwirtschaft, sondern um den spezifischen Markt des Zielunternehmens: den adressierbaren Markt, die relevanten Segmente und die regulatorischen Rahmenbedingungen.

Wettbewerb und Positionierung. Wer sind die relevanten Wettbewerber? Wie ist das Zielunternehmen positioniert, und ist diese Position verteidigbar? Marktanteile, Preispositionierung, Differenzierungsmerkmale. Die Wettbewerbsanalyse zeigt, ob das Unternehmen in einem konsolidierten Markt mit wenigen Playern operiert oder in einem fragmentierten Umfeld, das selbst Konsolidierungspotenzial bietet.

Kunden und Umsatzqualität. Wie sieht die Kundenstruktur aus? Konzentriert sich der Umsatz auf wenige Großkunden, oder ist er breit verteilt? Wie hoch ist die Kundenbindung, wie sieht die Churn-Rate aus? Gibt es langfristige Verträge oder ist jeder Auftrag ein Neugeschäft? Die Kundenanalyse entscheidet oft über die Bewertung: Ein Unternehmen mit 80% wiederkehrendem Umsatz wird anders bewertet als eines mit 80% Projektgeschäft.

Geschäftsmodell und Planzahlen. Ist das Geschäftsmodell skalierbar? Stimmen die Wachstumsannahmen im Businessplan mit der Marktentwicklung überein? Sind die geplanten Margenverbesserungen realistisch? Hier validiert die CDD die Planzahlen des Managements gegen externe Marktdaten und Benchmarks.

| CDD-Bereich | Zentrale Fragen | Datenquellen |

|---|---|---|

| Marktanalyse | Marktgröße, Wachstum, Treiber, Regulierung | Branchenreports, Marktdaten, Regulierungsbehörden |

| Wettbewerbsanalyse | Marktanteile, Positionierung, Preise | Wettbewerbsdaten, Benchmarks, Kundenbefragungen |

| Kundenanalyse | Konzentration, Churn, Vertragslaufzeiten | CRM-Daten, Kundeninterviews, Umsatzdaten |

| Geschäftsmodell | Skalierbarkeit, Plausibilität der Planzahlen | Management-Interviews, Finanzmodelle, Marktdaten |

Warum die CDD die Financial DD nicht ersetzen kann (und umgekehrt)

Die Financial Due Diligence schaut zurück. Sie prüft, ob die historischen Zahlen korrekt sind: Ertragsqualität, Working Capital, Normalisierungen, einmalige Effekte. Die Financial DD beantwortet die Frage: "Was hat das Unternehmen bisher verdient?"

Die Commercial Due Diligence schaut nach vorn. Sie prüft, ob die Annahmen hinter den Planzahlen realistisch sind. Die CDD beantwortet die Frage: "Was wird das Unternehmen in Zukunft verdienen, und warum?"

| Dimension | Financial DD | Commercial DD |

|---|---|---|

| Zeitfokus | Vergangenheit (3-5 Jahre) | Zukunft (3-5 Jahre) |

| Kernfrage | Sind die Zahlen korrekt? | Sind die Annahmen realistisch? |

| Ergebnis | Quality of Earnings, Net Debt | Marktplausibilität, Risiko-Chancen |

| Durchführung | Wirtschaftsprüfer | Strategieberatung |

| Typischer Aufwand | 4-6 Wochen | 4-8 Wochen |

Ein PE-Fonds, der nur eine Financial DD macht, kennt die Vergangenheit des Unternehmens. Er weiß, was der Laden verdient hat. Was er nicht weiß: ob der Markt in zwei Jahren noch so aussieht, ob die Kunden bleiben und ob das Management bei seinen Planzahlen realistisch oder optimistisch war. Diese Lücke hat einen Preis. Laut einer ION Analytics-Studie von 2026 erwarten 73% der befragten M&A-Executives, dass die Komplexität der Due Diligence in den nächsten 12-24 Monaten zunimmt.

Der Ablauf einer Commercial Due Diligence

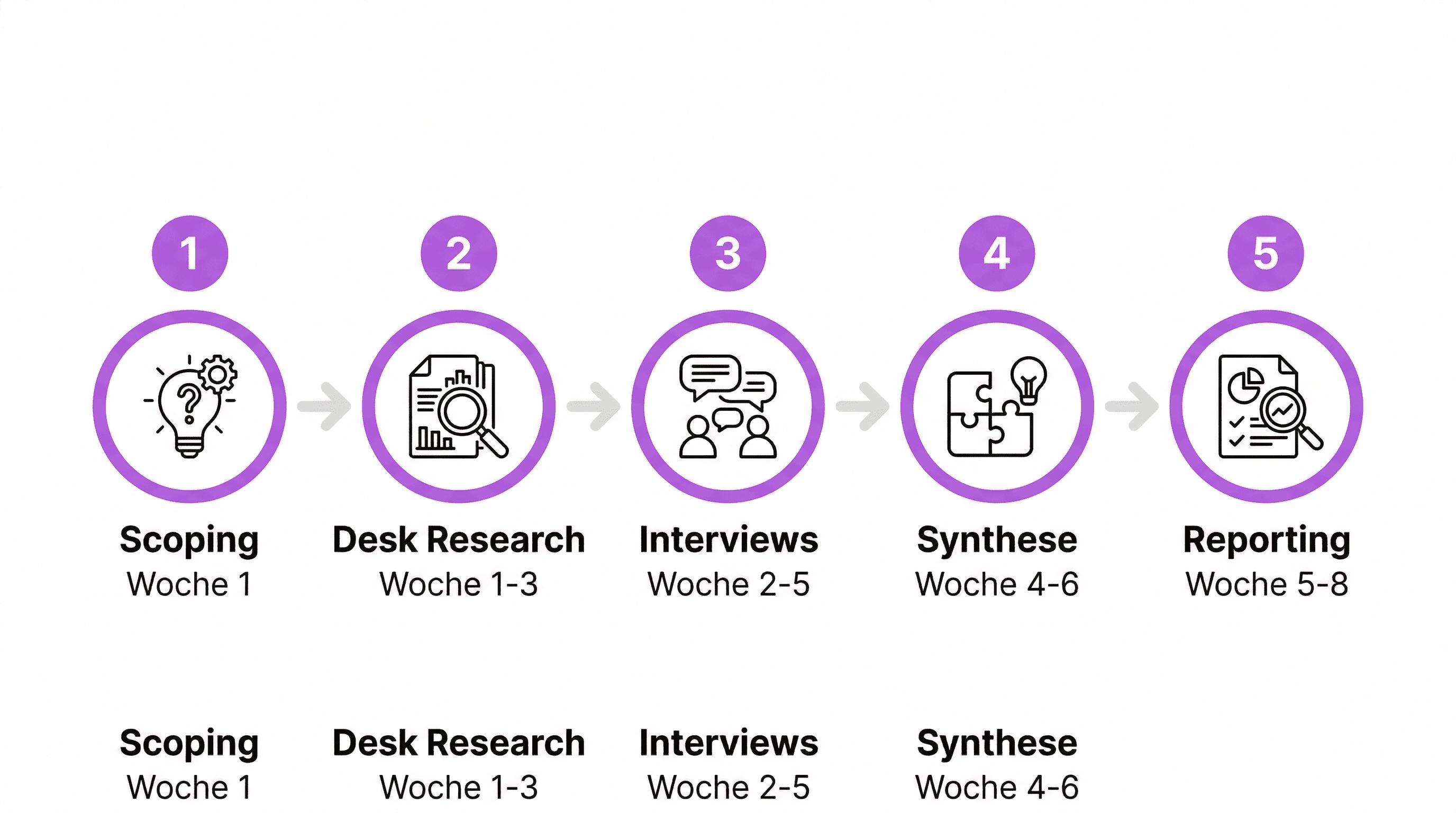

Jede CDD folgt einem ähnlichen Ablauf, unabhängig davon, ob sie von einer Big-4-Gesellschaft oder einer spezialisierten Strategieberatung durchgeführt wird. Der Prozess lässt sich in fünf Phasen unterteilen:

Phase 1: Scoping und Hypothesenbildung (Woche 1)

Bevor die eigentliche Analyse beginnt, definiert das Team den Scope. Welche Fragen soll die CDD beantworten? Was ist die Investitionsthese des Käufers, und welche Annahmen müssen validiert werden?

In dieser Phase entstehen die Hypothesen, die den Rest der CDD strukturieren. Beispiel: "Das Zielunternehmen wird seinen Umsatz in drei Jahren um 15% p.a. steigern, weil der adressierbare Markt um 8% wächst und das Unternehmen Marktanteile gewinnt." Die CDD prüft dann systematisch jede Annahme in dieser Kette.

Das Scoping entscheidet über die Qualität der gesamten CDD. Ein häufiger Fehler: Das Team beginnt mit einer Standard-Checkliste, ohne die spezifische Investitionsthese zu verstehen. Das Ergebnis ist ein Bericht, der alles abdeckt und nichts wirklich beantwortet.

Phase 2: Desk Research und Datenanalyse (Woche 1-3)

Die Sekundärrecherche bildet die Grundlage. Das Team analysiert verfügbare Marktdaten, Branchenreports, Wettbewerbsinformationen und die vom Zielunternehmen bereitgestellten Unterlagen (Information Memorandum, Management-Präsentationen, CRM-Daten).

Hier liegt der größte Hebel für KI-gestützte Beschleunigung. Die Markt- und Wettbewerbsanalyse, die früher 2-3 Wochen manueller Recherchearbeit erforderte, lässt sich mit KI-Agenten auf wenige Tage komprimieren. Ein Agent kann parallel Marktdaten aggregieren, Wettbewerberprofile erstellen und Benchmarks zusammenstellen, Aufgaben, die ein Analyst sequentiell abarbeiten muss.

Phase 3: Primärrecherche und Interviews (Woche 2-5)

Die Primärrecherche unterscheidet eine gute CDD von einer oberflächlichen. Sie umfasst:

- Kundeninterviews (8-15 Gespräche): Wie zufrieden sind die Kunden? Warum kaufen sie beim Zielunternehmen und nicht beim Wettbewerb? Wie wahrscheinlich ist ein Anbieterwechsel?

- Experteninterviews (5-10 Gespräche): Branchenexpertinnen, ehemalige Mitarbeiterinnen, Lieferant*innen. Sie liefern Perspektiven, die weder aus Marktdaten noch aus Management-Gesprächen hervorgehen.

- Management-Sessions (3-5 Gespräche): Tiefere Gespräche mit dem Führungsteam des Zielunternehmens. Hier werden die Planzahlen hinterfragt und die Strategie auf Plausibilität geprüft.

Die Interviews sind der zeitkritische Pfad. Die Verfügbarkeit der Gesprächspartner*innen bestimmt die Gesamtdauer der CDD.

Phase 4: Analyse und Synthese (Woche 4-6)

Das Team führt die Ergebnisse aus Desk Research und Primärrecherche zusammen. Jede Hypothese aus Phase 1 wird gegen die gesammelten Daten geprüft: bestätigt, widerlegt oder differenziert.

In dieser Phase entstehen die Kernaussagen der CDD. Beispiel: "Das Marktwachstum von 8% p.a. ist plausibel für das Segment A, aber unrealistisch für Segment B, das 40% des Umsatzes ausmacht. Die Gesamtwachstumsannahme von 15% p.a. reduziert sich unter realistischen Annahmen auf 9-11% p.a."

Phase 5: Reporting und Kaufpreisimplikation (Woche 5-8)

Der CDD-Report ist das zentrale Deliverable. Er enthält:

- Executive Summary mit den 3-5 wichtigsten Erkenntnissen

- Marktanalyse mit Größe, Wachstum und Treibern

- Wettbewerbsanalyse mit Marktanteilen und Positionierung

- Kundenanalyse mit Konzentrationsrisiken und Bindungsraten

- Validierung der Planzahlen mit adjustiertem Case

- Risiko-Chancen-Matrix

- Implikationen für die Kaufpreisverhandlung

Der letzte Punkt ist entscheidend: Die CDD liefert konkrete Argumente für die Kaufpreisverhandlung. Wenn die Planzahlen um 20% zu optimistisch sind, hat der Käufer eine fundierte Basis, um den Kaufpreis zu reduzieren.

Die CDD-Checkliste: Was geprüft werden muss

Diese Checkliste deckt die Kernbereiche einer Commercial Due Diligence ab. Sie ersetzt nicht das individuelle Scoping (Phase 1), gibt aber eine Struktur vor.

Markt

- Gesamtmarktgröße und Definition des adressierbaren Marktes (TAM/SAM/SOM)

- Marktwachstum der letzten 5 Jahre und Prognose für die nächsten 3-5 Jahre

- Wachstumstreiber und Risikofaktoren

- Regulatorische Rahmenbedingungen und absehbare Änderungen

- Marktzyklizität und Abhängigkeit von Makrofaktoren

- Markteintrittsbarrieren und Substitutionsrisiken

Wettbewerb

- Identifikation der Top-5-10 Wettbewerber mit Marktanteilen

- Preispositionierung im Wettbewerbsvergleich

- Differenzierungsmerkmale des Zielunternehmens

- Konsolidierungstrends im Markt

- Bedrohung durch neue Marktteilnehmer*innen oder disruptive Geschäftsmodelle

- Benchmarking der operativen KPIs gegen Wettbewerber

Kunden

- Umsatzverteilung auf Top-10-Kunden (Konzentrationsanalyse)

- Anteil wiederkehrender vs. einmaliger Umsätze

- Kundenabwanderungsrate (Churn) der letzten 3 Jahre

- Durchschnittliche Vertragslaufzeit und Kündigungsfristen

- Net Revenue Retention Rate

- Ergebnisse aus Kundeninterviews: Zufriedenheit, Wechselbereitschaft, Cross-Selling-Potenzial

Geschäftsmodell und Planzahlen

- Umsatzmodell: Einmalerlöse, Lizenzen, Subskription, Dienstleistung

- Preissetzungsmacht und historische Preisanpassungen

- Skalierbarkeit: Grenzkosten bei Umsatzwachstum

- Plausibilität der Umsatzplanung (Bottom-up vs. Top-down-Abgleich)

- Margenannahmen im Vergleich zu Branchen-Benchmarks

- Abhängigkeit von Einzelpersonen, Technologien oder Partnern

Praxisbeispiel: CDD bei einem DACH-IT-Dienstleister

Ein PE-Fonds prüft die Akquisition eines IT-Dienstleisters im DACH-Raum. Das Management präsentiert einen Businessplan mit 18% Umsatzwachstum p.a. über die nächsten drei Jahre. Der Kaufpreis basiert auf einem Enterprise Value von 10x EBITDA. Hier ist, was die CDD ergeben hat.

Die Ausgangslage

| Kennzahl | Wert |

|---|---|

| Umsatz | 35 Mio. EUR |

| EBITDA | 4,2 Mio. EUR (12% Marge) |

| Mitarbeiter*innen | 220 |

| Kundenzahl | 180 |

| Top-3-Kunden-Anteil | 38% des Umsatzes |

| Wiederkehrender Umsatz | 55% (Managed Services) |

Was die CDD aufgedeckt hat

Markt: Wachstum ja, aber nicht 18%. Der relevante Markt für IT-Managed-Services im DACH-Raum wächst laut Branchenanalysen um 7-9% p.a. Das Unternehmen müsste also überproportional Marktanteile gewinnen, um 18% zu erreichen. Historisch hat es seinen Marktanteil in den letzten drei Jahren stabil gehalten, nicht ausgebaut.

Kunden: Konzentrationsrisiko beim zweitgrößten Kunden. Der zweitgrößte Kunde (14% des Umsatzes) hat seinen Vertrag nicht verlängert, sondern ist auf einen Jahresvertrag umgestiegen. Die Kundeninterviews zeigten, dass dieser Kunde intern eine Insourcing-Strategie verfolgt. Risiko: 4,9 Mio. EUR Umsatz könnten innerhalb von 18 Monaten wegfallen.

Wettbewerb: Zwei Wettbewerber investieren aggressiv. Ein Wettbewerber hat in den letzten 12 Monaten drei Add-on-Akquisitionen im gleichen Segment getätigt und bietet nun aus einer breiteren Basis heraus an. Ein zweiter hat sein Pricing um 15% gesenkt, um Marktanteile zu gewinnen. Beide Entwicklungen waren im Management-Businessplan nicht berücksichtigt.

Geschäftsmodell: Der Managed-Services-Anteil stagniert. Das Management plant, den Anteil wiederkehrender Umsätze von 55% auf 70% zu steigern. Die historische Entwicklung zeigt: In den letzten drei Jahren ist der Anteil von 52% auf 55% gestiegen, also 1 Prozentpunkt pro Jahr. 15 Prozentpunkte in drei Jahren sind unrealistisch ohne eine grundlegende Veränderung der Vertriebsstrategie.

Die Konsequenz für den Deal

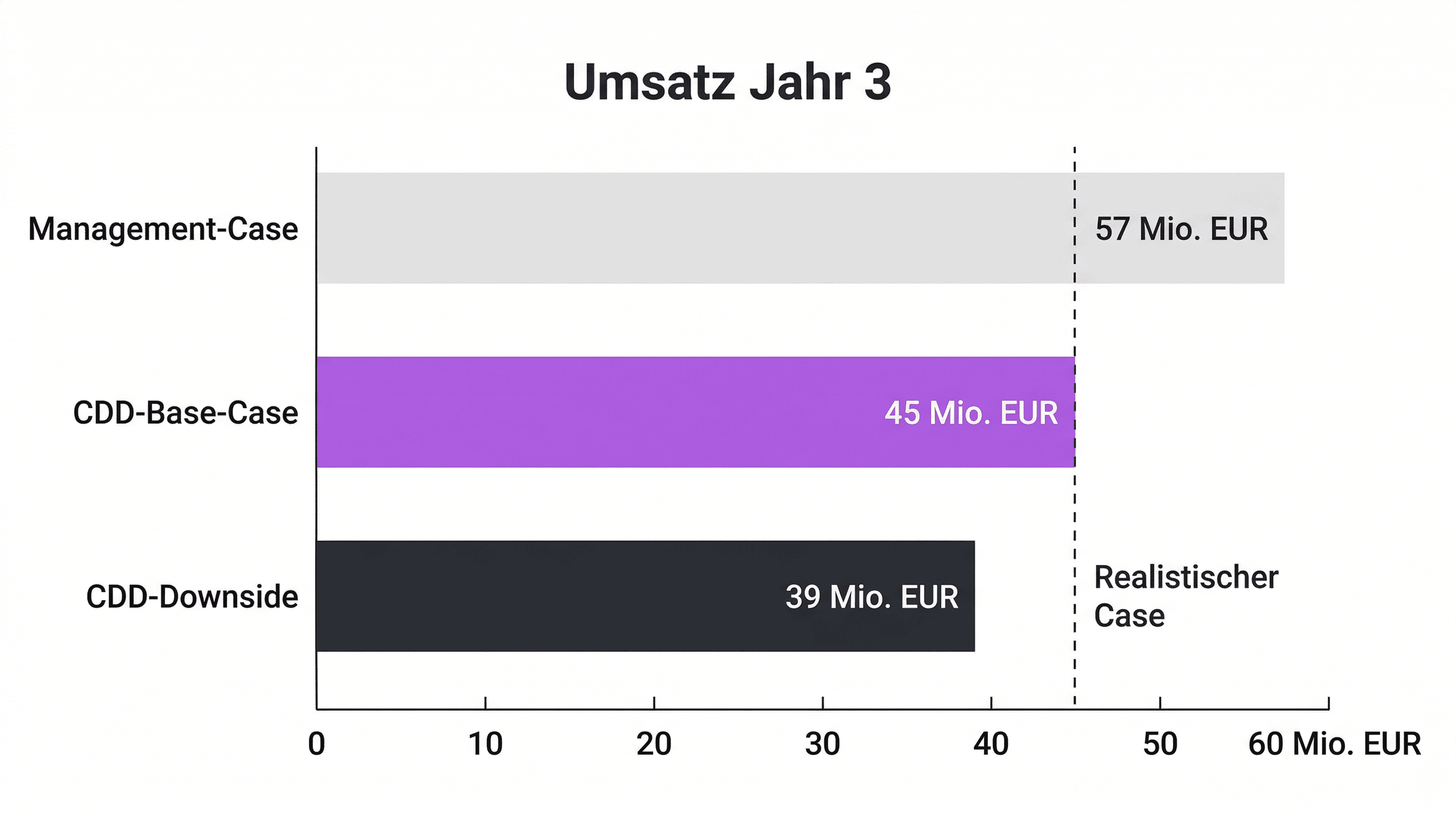

Die CDD hat die Umsatzplanung von 18% p.a. auf einen realistischeren Case von 8-11% p.a. adjustiert. Unter Berücksichtigung des Kundenrisikos lag der wahrscheinlichste Case bei 9% p.a.

| Szenario | Umsatz Jahr 3 | EBITDA Jahr 3 | Implikation |

|---|---|---|---|

| Management-Case | 57 Mio. EUR | 7,4 Mio. EUR | Kaufpreis gerechtfertigt |

| CDD-Base-Case | 45 Mio. EUR | 5,4 Mio. EUR | Kaufpreis 15-20% zu hoch |

| CDD-Downside | 39 Mio. EUR | 4,3 Mio. EUR | Deal unattraktiv |

Der Fonds hat den Deal nicht abgebrochen, aber den Kaufpreis um 18% nachverhandelt und eine Earn-out-Komponente eingeführt, die an die tatsächliche Umsatzentwicklung gekoppelt war. Ohne die CDD hätte er auf Basis des Management-Cases gekauft.

Fünf Fehler, die PE-Fonds bei der CDD machen

1. Standard-Checkliste statt individuellem Scoping

42% der Käufer in einer PwC-Studie von 2023 nannten unvollständige oder fehlerhafte Dokumentation als Hauptgrund für Preisnachlässe. Ein Teil des Problems: Die CDD arbeitet eine generische Checkliste ab, statt die spezifische Investitionsthese zu testen. Ein CDD-Bericht, der 80 Seiten Marktdaten enthält, aber die drei entscheidenden Fragen des Investors nicht beantwortet, ist wertlos.

2. Keine Primärrecherche

Eine CDD, die nur auf Sekundärdaten basiert, ist eine aufgehübschte Google-Recherche. Die Primärrecherche, Kundeninterviews, Expertengespräche, Management-Sessions, liefert die Informationen, die nicht in Branchenreports stehen. Wer darauf verzichtet, spart 30% der Kosten und verliert 70% des Erkenntnisgewinns.

3. CDD zu spät im Prozess

Viele Fonds beauftragen die CDD erst nach dem LOI. Zu diesem Zeitpunkt ist das Deal-Team emotional investiert und der Kaufpreis im Prinzip verhandelt. Die CDD wird dann zur Bestätigungsübung, nicht zur Entscheidungsgrundlage. Besser: Die CDD parallel zur Financial DD starten und die ersten Ergebnisse in die Kaufpreisverhandlung einfließen lassen.

4. Nur Buy-Side, keine Vendor-Perspektive berücksichtigen

Immer mehr Verkaufsprozesse im PE-Umfeld beinhalten eine Vendor Commercial Due Diligence (VCDD), die der Verkäufer in Auftrag gibt. Käufer, die eine vorhandene VCDD ignorieren und komplett von vorn anfangen, verschwenden Zeit. Käufer, die sich ausschließlich auf die VCDD verlassen, übernehmen die Perspektive des Verkäufers. Der richtige Ansatz: Die VCDD als Ausgangsbasis nutzen und gezielt die Bereiche vertiefen, die für die eigene Investitionsthese relevant sind.

5. Keine Verbindung zur Integration

Die CDD endet mit dem Report, und dann liegt er in der Schublade. Die Erkenntnisse aus der CDD, Kundenrisiken, Wettbewerbsentwicklung, Markttrends, sind aber genau die Informationen, die das Team für den 100-Tage-Plan nach dem Closing braucht. Fonds, die CDD und Integration verknüpfen, starten mit einem Vorsprung. (Mehr dazu, wie KI den gesamten DD-Prozess beschleunigt.)

Wie KI den CDD-Prozess verändert

Die CDD wird nicht durch KI ersetzt. Die Interviews, die Synthese, das Urteil darüber, ob ein Deal Sinn ergibt, das bleibt menschliche Arbeit. Was sich verändert: die Geschwindigkeit und Tiefe der Datenarbeit, die der menschlichen Analyse vorausgeht.

Drei Bereiche, in denen KI-Agenten den CDD-Prozess beschleunigen:

Markt- und Wettbewerbsanalyse. Ein Agent aggregiert Marktdaten aus Dutzenden Quellen, erstellt Wettbewerberprofile und benchmarkt das Zielunternehmen gegen den Markt. Was ein Analyst in zwei Wochen zusammenträgt, liefert der Agent in Stunden. Die Qualität der Sekundärrecherche steigt, weil der Agent systematisch mehr Quellen abdeckt als ein Mensch.

Kundenkonzentrationsanalyse. Aus CRM-Daten und öffentlichen Quellen kann ein Agent Umsatzverteilung, Churn-Muster und Kundenabhängigkeiten analysieren, bevor das Team die ersten Interviews führt. Das Team geht besser vorbereitet in die Gespräche und stellt die richtigen Fragen.

Planzahlen-Validierung. Ein Agent kann die Management-Planung gegen externe Marktdaten und historische Benchmarks prüfen: Passt das geplante Wachstum zum Marktwachstum? Sind die Margenannahmen realistisch im Branchenvergleich? Gibt es Widersprüche zwischen der Top-down-Marktschätzung und der Bottom-up-Umsatzplanung?

Die ION Analytics M&A-Studie 2026 zeigt: Während KI für Sourcing und Screening bereits etabliert ist, nutzen immer mehr Dealmaker die Technologie auch für Due Diligence und Integrationsplanung. Die DD wird nicht kürzer (die Komplexität steigt), aber die Analysetiefe nimmt zu, ohne dass das Team proportional wächst.

Wann eine Vendor Due Diligence sinnvoll ist

Eine Vendor Commercial Due Diligence (VCDD) wird vom Verkäufer in Auftrag gegeben, nicht vom Käufer. Das klingt kontraintuitiv: Warum sollte der Verkäufer Geld ausgeben, um sein eigenes Unternehmen prüfen zu lassen?

Drei Gründe:

Prozesskontrolle. In einem kompetitiven Verkaufsprozess mit mehreren Bietern beschleunigt eine VCDD den Prozess. Alle Bieter erhalten die gleiche Informationsbasis. Das reduziert Rückfragen, verkürzt die Exklusivitätsphase und senkt das Risiko, dass ein Bieter kurz vor dem Closing abspringt.

Preisoptimierung. Eine unabhängige CDD, die die Stärken des Unternehmens belegt, stützt die Kaufpreisforderung. Das Gegenteil gilt auch: Wenn die VCDD Risiken aufdeckt, kann der Verkäufer sie adressieren, bevor potenzielle Käufer sie finden.

Transparenz. Eine VCDD signalisiert Käufer*innen, dass der Verkäufer nichts zu verbergen hat. Das baut Vertrauen auf und kann die Due-Diligence-Phase des Käufers verkürzen.

Die Nachfrage nach VCDDs wächst: Der Suchbegriff "commercial vendor due diligence" verzeichnet ein Wachstum von 200% im Jahresvergleich. Das passt zu dem Trend, dass Verkaufsprozesse professioneller und datengetriebener werden.

Von der Analyse zur Entscheidung

Die Commercial Due Diligence ist kein Formular, das man abhakt. Sie ist die systematische Antwort auf die Frage, ob ein Unternehmen das wert ist, was der Verkäufer dafür haben will. In einem M&A-Markt mit über 2,4 Billionen Dollar Transaktionsvolumen (Bain, 2025) und steigender Komplexität ist sie die Versicherung gegen den teuersten aller Fehler: einen Kaufpreis zu zahlen, der auf Annahmen basiert, die niemand geprüft hat.

Wer seine CDD ernst nimmt, verhandelt bessere Preise und hat nach dem Closing einen Plan, der auf validierten Daten basiert statt auf Management-Optimismus. Wer sie als Pflichtübung betrachtet, merkt den Unterschied drei Jahre später beim Exit.

CDD beschleunigen, ohne Tiefe zu verlieren

Die klassische CDD bindet 2-3 Berater*innen für 6-8 Wochen. Der größte Zeitfresser ist nicht die Analyse, sondern die Datensammlung: Marktdaten aggregieren, Wettbewerberprofile erstellen, Benchmarks zusammenstellen. Genau hier setzen KI-Agenten an.

Researchly unterstützt PE-Fonds und Strategieberater*innen bei der kommerziellen Due Diligence: von der automatisierten Markt- und Wettbewerbsanalyse über die Kundenkonzentrationsanalyse bis zur Validierung der Planzahlen. Das Deal-Team investiert seine Zeit in Interviews und Synthese statt in Datensammlung.

Was Researchly im CDD-Prozess liefert:

- Markt- und Wettbewerbsanalyse auf Basis von hunderten Datenquellen, in Stunden statt Wochen

- Benchmarking des Zielunternehmens gegen Wettbewerber mit automatisierter Datenextraktion

- Validierung der Planzahlen gegen externe Marktdaten und historische Entwicklungen